YKSINKERTAINEN ON KAUNISTA JA TEHOKASTA

Sijoitussuunnitelmani:

Pyrin sijoittamaan noin 50% nettopalkastani. En ajoita markkinaa. Sijoitan 60-vuotiaaksi saakka kuukausittain ETF:iin. Tämän jälkeen saatan lopettaa uuden rahan sijoittamisen kokonaan. Käteistä ja siihen verrattavia varoja pidän aina 1-2% salkun koosta.

Sijoitan vuorokuukausin SCV:n sekä Worldiin:

1. AVWS (ja vaihtoehtoisesti DEGT) 50%

2. XDWD tai VGVF 50%

Sijoitusuran loppupäässä vaihdan kuukausisäästön kohteena olevaa ETF:ää, jotta voin myöhemmin myydä sitä ETF:ää, mikä on verotuksellisesti fiksuinta (eli vähiten voitolla).

Miksi sijoitan eli mikä on Endgame:

Ja tämä:

Ja tämä:

Sijoitan loppuelämäni ajan seuraavasti:

Vaihtoehtoiset polut:

Loppuelämäni askelmerkit:

Minimitavoitteeni ja mitä sillä saan:

Teen töitä eläkeikään asti:

Downshiftaus ei kannata:

Suomi-riskeistä:

Salkun sisältö tulee saada melko lähelle MSCI ACWI IMI -indeksiä:

Tässä terveystavoitteeni:

Julkisen puolen työntekijänä olen täysin riippuvainen Suomen taloudellisesta kehityksestä ja vientialojen menestyksestä. Mikäli Suomen talous ajautuu kriisiin, voidaan minunkin palkkaani leikata, kuten kävi reilu vuosikymmen sitten Kreikassa. Siellä julkisen puolen työntekijöiden palkkoja leikattiin kymmeniä prosentteja. Koska tuloni ovat muutoinkin riippuvaiset Suomen osakemarkkinan (eli vientialojen) kehityksestä, en sijoita vielä pitkään aikaan Suomen osakemarkkinoille. Mikäli tapahtuu sellainen ihme, että Suomen talous kehittyy hyvin, saan todennäköisesti melko hyvät palkankorotukset, jolloin esimerkiksi ulkomaanmatkat heikommin menestyneisiin maihin muuttuvat minulle edullisemmiksi. Strategiani on sijoittaa ACWI IMI:n, jotta saan hyvin menestyvien maiden (kuten USA:n) talouskehityksestä osani. Näin hedgaan Suomi-riskiä. Unohtaa ei myöskään voi Venäjän uhkaa itärajalla, ja sen mahdollisia vaikutuksia Suomen taloudelliseen kehitykseen.

Historiallisia tuottojen mukaan (aikaväli 1915-2023) 100% globaali osakesalkku antoi paremman SWR:n kuin 100% USA:n osakemarkkina antoi. Lisäksi 100% globaali osakesalkku antoi paremman SWR:n kuin 60/40-salkku, jossa oli 40% bondeja:

Myyn vuosittain perinteisiä rahastoja alle 1000 eurolla ja siirrän rahat EUNL:n:

Olen aiemmin sijoittanut erillisellä ETF:llä (IS3N) kehittyville markkinoille, jotta voin vanhana myydä sen halutessani pois. Roistovaltioihin ei välttämättä ole luottaminen. Voivat pahimmassa tapauksessa jopa anastaa ulkomaisten sijoittajien rahat. Kehittyvien markkinoiden osuus ACWI:sta saattaa vuosikymmenien aikana nousta pelottavan isoksi:

Yksi iso syy, miksi en jatkossa enää sijoita kehittyville markkinoille, on karmean iso diluutio:

Tässä syyt, miksi en sijoita faktoreihin:

https://youtu.be/7IeoBc4lhU8?si=Bh0FCvLsZFF-iroD (Rational Reminder 227)

”There are exactly zero investors in the universe who failed to meet their financial goals because they did not hold global REITs or small cap value stocks.”

- Ben Felix

Note to self: älä ikinä yritä ajoittaa tai ylipainottaa/alipainottaa tiettyjä maita tai maanosia. Esimerkiksi jos sijoitti 1999-2000 välisen ajan (IT-kuplan paisuessa) pelkästään USA:n ulkopuoliseen maailmaan, teki ylituottoa 2000-luvun alkuvuosina, mutta vuoteen 2023 mennessä oli saanut yli 3% huonompaa annualisoitu reaalituottoa kuin pelkkään USA:n sijoittamalla!

EUNL (koko 45 miljardia dollaria 2.12.2022):

VGVF (koko 672 miljoonaa Britannian puntaa 2.12.2022 ja 635 miljoonaa USA:n dollaria 30.6.2022):

IS3N (koko 15 miljardia dollaria 2.12.2022):

En enää sijoita IUSN:n (maailman pienyhtiöt), koska se sisältää myös paljon pieniä kasvuyhtiöitä, jotka ovat karmeita arvontappajia ja rahasyöppöjä. Lisäksi siinä on turhan isot kulut:

Myyn vuosittain rahastoja/ETF:iä alle 1000€ vuodessa, jotta saan hieman alennettu tulevia veroseuraamuksia. Saman ETF:n myynnin ja oston välissä pitää olla 1 vuorokausi välissä.

Aikoinaan kun alan myymään sijoituksiani pidän strategian hyvin yksinkertaisena: myyn (vuosittain) 3% salkun sen hetkisestä arvosta. Tällä tavoin rahat eivät lopu koskaan kesken eikä myyntejä tarvitse sen enempää säätää. KISS = keep it simple stupid:

Note to self: olet opiskellut sijoitusasioita erittäin paljon ja tämän jälkeen tullut siihen tulokseen, että yllä oleva sijoitussuunnitelma on paras. Luota siihen sekä tekemääsi taustatyöhön äläkä lähde enää sooloilemaan! Sijoittamalla ACWI IMI:n mukaisesti voin olla täysin varma, että voitan tuotoissa mitattuna suurimman osan sijoittajista. Mikään muu strategia ei tarjoa tällaista varmuutta!

Uskon saavani salkulleni 3% reaalituoton kulujen ja osinkojen lähdeverojen jälkeen:

Tämä Oldenburgin kirjoitus vastaa kysymykseen, mihin strategiani perustuu:

Tärkeimmät asiat sijoittamisessa(ni):

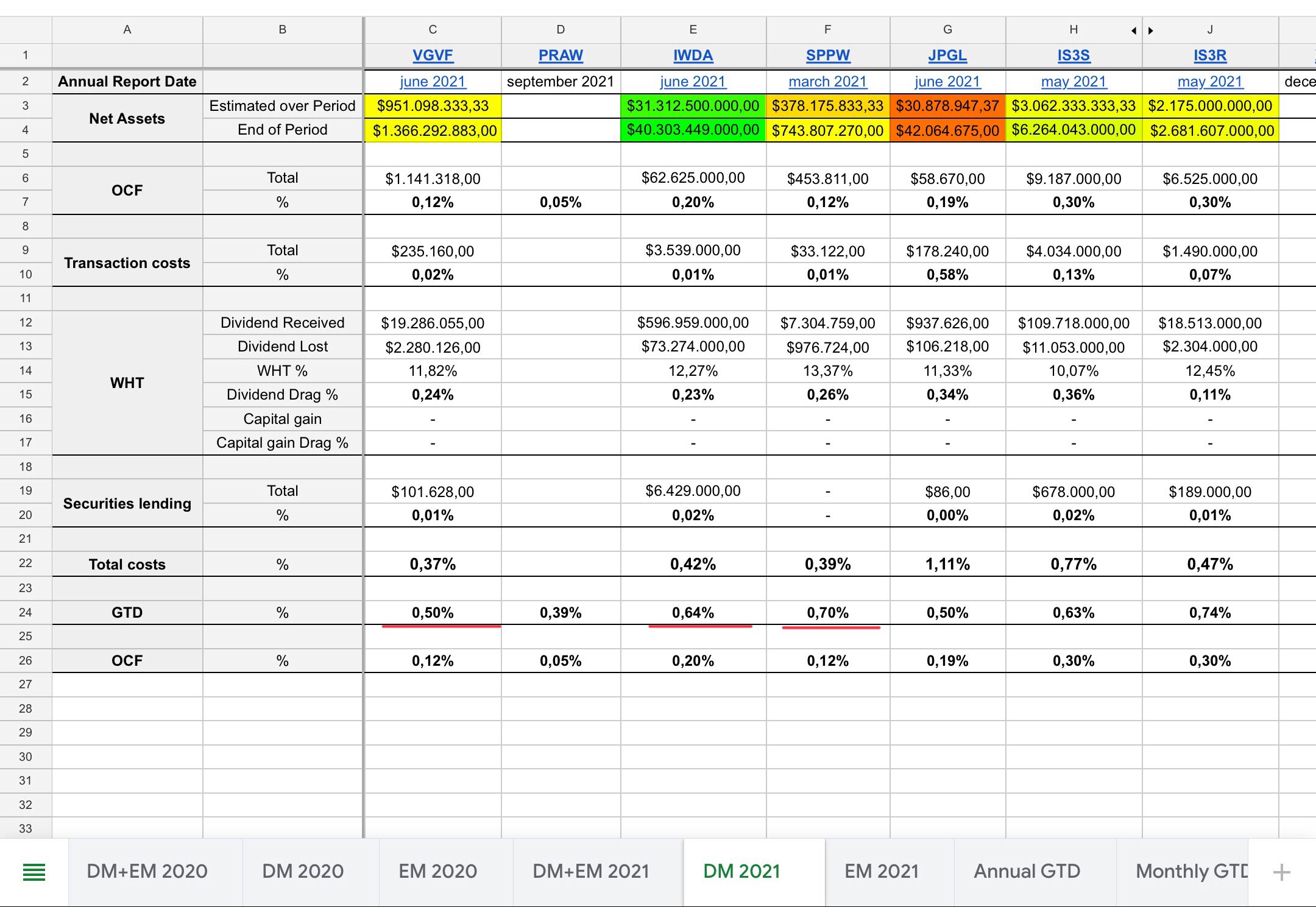

Tässä eri ETF:ien kokonaiskulut vuosina 2020 ja 2021. GTD kertoo kokonaiskulut (IWDA = EUNL):

Tässä SWR-taulukko. Oletuksena on, että kulutus nousee reaalisesti 0,75% vuodessa:

En sijoita yksittäisiin osakkeisiin, sillä en usko kykeneväni lyömään osakemarkkinoiden keskimääräistä tuottoa. Sijoitan ideksiosuusrahastoihin, joilla saan kattavan globaalin hajautuksen sijoituksilleni. Salkkuni ydin koostuu neljästä indeksiosuusrahastosta eli ETF:stä: IUSQ, EUNL, IS3N ja IUSN.

EUNL sekä IUSQ sisältävät molemmat kirjoitushetkellä noin 1600 yhtiötä, IS3N noin 2660 yhtiötä ja IUSN noin 3300 yhtiötä. Kuukausittain sijoitan siis yhteensä yli 7500 eri yhtiöön, joten hajautus on todella kattava. Noiden yhtiöiden joukossa on sekä nykyiset huimia tuloksia tekevät yhtiöt, että tulevat valioyksilöt.

Niin kauan kuin globaali talous jatkaa tasaisen varmaa kasvuaan, pääsen pitkällä aikavälillä osalliseksi tuosta talouskasvusta. Viimeisen 50 vuoden aikana globaali talouskasvu on sitkeästi ollut positiivista eikä nollan alapuolelle ole lipsahdettu kuin finanssikriisissä sekä oletettavasti nyt koronapandemian aikana.

Sijoitan pelkästään osakemarkkinoille, sillä Suomen kaltaisessa hyvinvointiyhteiskunnassa on mielestäni lähestulkoon isänmaallinen kansalaisvelvollisuus ottaa hieman keskipitkän/pitkän aikavälin riskiä (kurssinvaihtelua) varsinkin, mikäli on töissä alalla, jolla riittää hyvin töitä. Mikäli kurssit laskevat, iloitsen siitä, sillä saan entistä enemmän osuuksia yhtiöistä ja entistä edullisemmalla hinnalla. Toisaalta mikäli kurssit nousevat, saan kurssinnousun muodossa lisää varallisuutta.

Kun sijoitustavoite alkaa lähestyä (esimerkiksi ennenaikainen eläköityminen) saatan osan sijoituksistani myydä. Kriisitilanteessa sijoitukset toimivat myös vararahastona.

En osta yksittäisiä osakkeita, koska ne aiheuttavat liikaa psykologisia murheita. Jos yksittäisen osakkeet arvo sattuisi kymmenkertaistumaan, osaisinko tehdä tilanteessa oikean päätöksen myydä, ostaa lisää tai olla myymättä osaketta? Entä jos osakkeen arvo puolittuisi? Osaisinko kyseisen yhtiön kohdalla toimia viisaasti? Kun sijoitan indeksiin, ei moisista psyykeen valuvioista tarvitse murehtia.

En myöskään usko, että kykenisin ajoittamaan markkinoita. Osakkeiden ja pörssien hinnat sisältävät reaaliaikaisesti kaiken olennaisen tiedon yhtiöiden tilanteista ja yhtiöiden tulevien tuottojen todennäköisyyksistä. Osakkeiden hinnat ovat kunakin hetkenä sellaiset, että niiden tuotto-odotus on sijoittajille riittävä kyseisenä hetkenä markkinoilla olevan tiedon valossa. Osakemarkkinoiden hinnat ovat siis aina ”oikeat”. Tämän takia sijoitan lisää kuukausittain enkä yritä ennustaa pörssikurssien liikkeitä.

En siis etsi neulaa heinäsuovasta, vaan ostan koko heinäsuovan. Ja, koska se tuottaa minulle valinnanvapauden yksiköitä (rahaa), pidän siitä kiinni. Myöhemmin myyn ainoastaan silloin kun on todellinen tarve ja vain sen verran, mikä on elämäni kannalta tarpeellista.

Tässä muutama etf-rahasto, joihin saatan sijoittaa, jos joskus on isompi summa ylimääräistä rahaa. Ensimmäinen on Xtrackersin rahasto, eli Deutche Bankin. (Deutche Bank ei ole järin vakavarainen, joten saatan kyllä jättää sijoittamattakin):

ALLW (koko maailma, kulut 0,07%)

FTSS (koko maailma, kulut 0,12%)

AVWC (adverse selection costs minimoitu)

AVWS (perintö: talvi 2025-2026)

DEGT (kilpailija AVWS:lle)

EXUS (DM ex-US) 0,15%

IXUA (DM ex-US) 0,15% (perintö 2026)

SPYL (S&P 500) kulut 0,03%

SPYY (SPDR MSCI ACWI UCITS ETF) kulut 0,12%

IBCK (SP500 Minimum volatility 0,20%)

IQQ0 (World minimum volatility 0,30%)

XACT OMXS30 ESG (Ruotsiin listatuista rahastoista ei mene lähdeveroa).

XACT Småbolag (ei mene lähdeveroa)

XD9U (Xtrackers: USA: large/mid cap, 0,07%)

Sekä:

FWIA (FTSE All-World, kulut 0,15%)

VUAA (Vanguardin rahasto: S&P 500, 0,07%)

V3AA (Vanguardin: kehittyneet + kehittyvät maat, ESG, 0,24%)

VGVF (Vanguardin: kehittyneet maat, 0,12%)

SPPW (SPDR: kehittyneet maat, 0,12%)

VWCE (Vanguardin: kehittyvät + kehittyneet, 0,22%)

8-11 kpl/v

1. Jalat/vatsa/sivuolat 8+1+1=10

2. Yläkroppa 3+4+2+1+1+1=12

3. Hauis 3x

4. Rinta/ojentajat 2+1=3

5. Selkä 3x

6. Rinta/ojentajat 2+1=3

7. Selkä 3x

Ei kommentteja:

Lähetä kommentti