Usein olen kuullut sanottavan, että sekä IT-kupla että finanssikriisin aiheuttama romahdus olivat molemmat noin -50% syviä. Päätin selvittää, kuinka syviä nuo romahdukset olisivat olleet reaalisesti eli inflaatiokorjatusti. Käytin lähteenä tätä: https://curvo.eu/backtest/en

IT-kuplan huippu ajoittui suurimmassa osassa indeksejä lokakuulle 2000 ja pohja saavutettiin vasta maaliskuussa 2003. Finanssikriisin kupla alkoi puhjeta toukokuussa 2007 ja pohja saavutettiin helmikuussa 2009. Oletin jokaiselle ETF:lle kokonaiskuluiksi 0,5% sisältäen hallinnointikulun, kaupankäyntikulut ja osinkojen lähdeverot. Alla tulokset.

IT = IT-kupla

FK = finanssikriisi

SPYI (seuraa globaalia MSCI ACWI IMI -indeksiä):

IT = -56%

FK = -52%

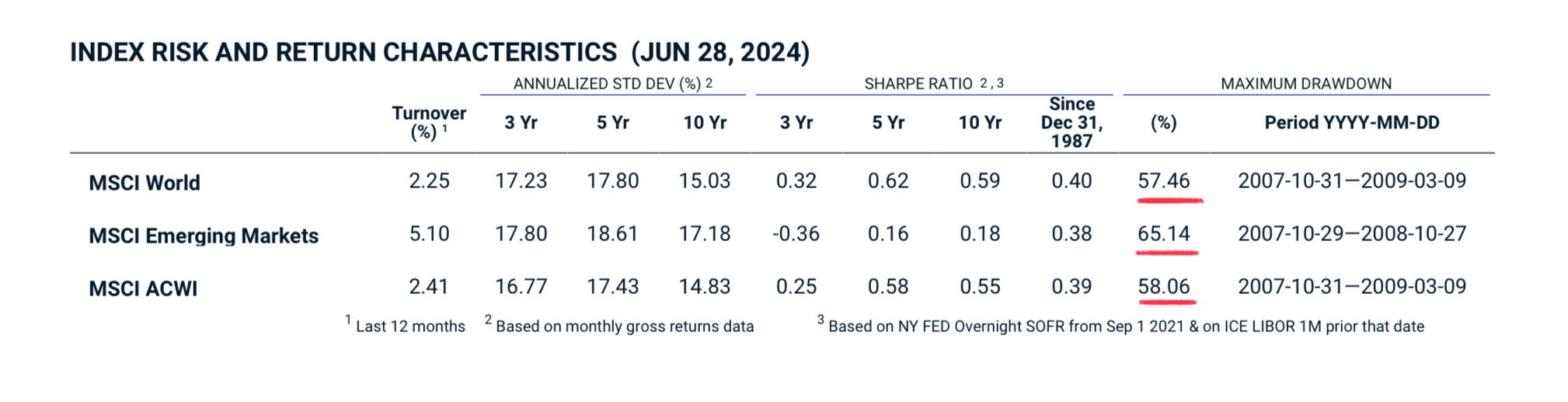

EUNL (MSCI World eli kehittyneen maailman isot yhtiöt):

IT = -57%

FK = -52%

IS3N (kehittyvät markkinat):

IT = -55%

FK = -58

IUSN (kehittyneen maailman pienyhtiöt):

IT = data puutuu

FK = -56%

EUNK (Euroopan isot yhtiöt):

IT = -56%

FK = -57%

SXR8 (S&P 500):

IT = -56%

FK = -50%

Nasdaq:

IT = (muut lähteet) -77% nominaalisesti

FK = -46%

Nasdaqista sain tietoa vain muista lähteistä. Voi olla, että heittoa on hieman. En myöskään tiedä inflaatiokorjattua lukua.

ZPRV (USA:n pienet arvoyhtiöt):

IT = -41% (nousi ensin hyvin pitkään ennen laskua)

FK = -57%

ZPRX (Euroopan pienet arvoyhtiöt):

IT = -40%

FK = -66%

IS3S (kehittyneen maailman isot arvoyhtiöt):

IT = -44%

FK = -57%

SXR7 (EMU eli euroalue):

IT = -60%

FK = -58%

Amundi MSCI Nordic UCITS ETF EUR:

IT = -72%

FK = -62%

Kaikkein vähiten volatiili ETF oli SPYI, joka sijoittaa koko maailmanlaajuiseen osakemarkkinaan sisältäen sekä kehittyvien että kehittyneiden maiden isot, keskisuuret ja pienet yhtiöt. Lisäksi luulen, että eurooppalainen sijoittaja sai hieman nostetta sijoituksilleen dollarin vahvistumisesta suhteessa euroon, sillä ainakin finanssikriisin dollarimääräiset tappiot olivat euromääräisiä suuremmat: https://www.msci.com/documents/10199/178e6643-6ae6-47b9-82be-e1fc565ededb

Nasdaqin, Nordic-ETF:n ja SXR7:n (euroalue) romahduksien syvyydet hieman yllättivät. Kuinka paljon pitää sijoituksen jatkossa nousta, jotta ollaan noustu takaisin romahdusta edeltäneeseen hintatasoon? Katsotaan:

-20% romahdus vaatii 25% nousun sillä 0,8 x 1,25 = 1,0

-30% romahdus vaatii 43% nousun, sillä 0,7 x 1,43 = 1,0

-40% vaatii 67% nousun, sillä 0,6 x 1,67 = 1,0

-50% vaatii 100% nousun, sillä 0,5 x 2,0 = 1,0

-60% vaatii 150% nousun, sillä 0,4 x 2,5 = 1,0

-70% vaatii 234% nousun, sillä 0,3 x 3,34 = 1,0

-80% vaatii 400% nousun, sillä 0,2 x 5,0 = 1,0

-90% vaatii 900% nousun, sillä 0,1 x 10,0 = 1,0

Jos siis Nasdaq romahti -77%, vaadittiin 335% nousu, jotta oltiin noustu taas romahdusta edeltäneeseen hintatasoon. Itse taidan jatkossa pitäytyä vain isoissa indekseissä, sillä en välttämättä halua kokea esim -70% reaalista romahdusta. SPYI-ETF vaikuttaa tässäkin valossa omaan silmääni erittäin houkuttelevalta: https://www.ssga.com/es/en_gb/institutional/etfs/funds/spdr-msci-acwi-imi-ucits-etf-acc-spyi-gy