Elämäni on vuoristorataa: välillä on hyvin levoton ja maaninen olo ja välillä taas helvetin väsynyt. Työ, treenit ja muut stressit pistävät kropan ja mielen ylikierroksille ja seuraavana päivänä saattaakin olla sitten voimat ja energia täysin poissa. Kahvia juon töissä ja vapaa-ajallakin edelleen liikaa, jotta jaksaisin pysytellä riehuvan apinan päällä.

Tässä vielä hieman yksityiskohtaisempi kuvaus ongelmastani: arkena herään väsyneenä. Töissä työ vaikuttaa minuun siten, että kroppa ja mieleni menevät koville ylikierroksille. Jotta jaksaisin töissä, juon lisäksi kahvia buustaamaan jaksamistani. Töiden jälkeen ”maniavaihe” jatkuu, jonka johdosta olen ärtynyt (mutta väsynyt) ja seuraan/mietin pakonomaisesti sijoitusasioita. Illalla saattaa myös välillä olla vaikeuksia saada nopeasti unta. Aamulla herään väsyneenä uuteen työpäivään ja kierto alkaa taas alusta. Kun lauantai koittaa, olen helvetin väsynyt eikä oikein mitään jaksaisi tehdä. Haluaisin vain loikoilla ja lepäillä ja samalla tietysti myös lueskella sijoitusasioista. Salilla tulee kuitenkin viikonloppuisin molempina päivinä rutiininomaisesti käytyä, mikä osaltaan lisää rasitusta ja vaatii yhä enemmän lepoa. Uskon, että viikonloppuisin väsymys painaa erityisesti siksi, että silloin ei ole hektistä työtä, mikä pakottaisi kropan taas koville kierroksille. Jos olisin viikonloppuisinkin töissä, en tuntisi tuota väsymystä yhtä voimakkaasti ainakaan päivisin. Paskamaista on myös se, että tuo arkipäivien ”mania” on kaikesta huolimatta aika addiktoiva tila.

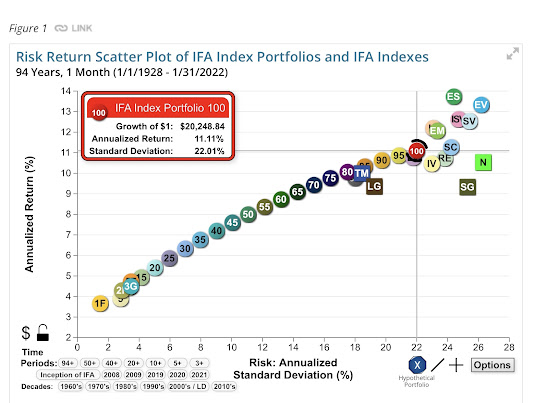

Myös pörssin ja sijoitusten miettiminen siis vaikuttaa osaltaan tuohon ahdistukseen ja ”maanis-depressiivisyyteen”. Toisaalta ”maniavaihe” on myös syynä pörssin seuraamiseen. Yritän jatkossa automatisoida sijoittamiseni mahdollisimman pitkälle ja unohtaa kaiken spekuloinnin. Jotta tähän pystyisin, pitää minun muistuttaa itseäni tavoitteestani: haluan saada globaalin markkinan eli ACWI IMI:n tuoton. ACWI IMI kattaa koko globaalin markkinan, joten se on itselleni ainut ja oikea vertailuindeksi!

Onneksi minulla on sekä pienyhtiöt (IUSN) että kehittyvät markkinat (IS3N) melko reilussa ylipainossa. En usko, että ne koskaan menevät alipainoon. Tämän takia voin loppuelämäni ajan sijoittaa palkastani kehittyneiden maiden isoihin yhtiöihin. Paras ETF tähän on mielestäni VGVF, jonka juoksevat kulut ovat vain 0,12%:

Jos jostain kumman syystä kehittyvät markkinat ja/tai pienyhtiöt joskus menevät alipainoon, saan helposti ne takaisin markkinapainoon sijoittamalla hetken ajan vähän reippaammin IUSN:n ja IS3N:n. Myös VGVF:lle löytyy ihan OK vaihtoehtoja, kuten SPPW tai EUNL.

Sanon tästä lähin siis itselleni ”VGVF and Chill!”. Yritän irtautua spekulointiaddiktiostani ja korvata sitä mahdollisimman paljon muulla tekemisellä. Vähennän perseelläni istumista ja koitan keksiä jotain muutakin tekemistä kuin ruudun tuijottamisen. Teen vaikka ennemmin ulkoilulenkkejä, treenaan salilla, kuuntelen äänikirjoja ja vietän rauhallista aikaa perheeni ja kavereiden kanssa. Töissäkin yritän nähdä asiat lintuperspektiivistä ja ymmärtää, ettei loputon kiirehtiminen ole kestävä tapa elää.

Alan myös vakavasti miettiä (ja ehkäpä hieman tehdä kokeilujakin), mitkä ovat sellaisia asioita, joihin olen valmis tulevaisuudessa tuhlaamaan enemmän rahaa eli mitkä asiat antavat eniten ”bang for the buck”. Terveellinen ja monipuolisempi ruokavalio saattaa ainakin olla tällainen asia. Samoin päihteisiin minun varmaan kannattaisi panostaa enemmän.