Tässä kirjoituksessa havainnollistan sijoittamisen dynamiikkaa hyödyntäen historiallisia tuottoja. Dataa on vain noin 45 vuoden ajalta, mutta kyllä sekin jo riittää maistiaiseksi. Data on täältä: https://curvo.eu/backtest/en

Koska EUNL:n data ulottuu tammikuuhun 1979 saakka, päätin käyttää EUNL:ää, joka seuraa MSCI World -indeksiä eli se sijoittaa kehittyneiden markkinoiden isoihin yhtiöihin. Oletan kokonaiskuluiksi 0,6%, sillä EUNL:n kokonaiskulut ovat olleet tuota luokkaa viime vuosina sisältäen hallinnointikulun, kaupankäyntikulut sekä osinkojen lähdeverot. Oletukseni näyttää siis tältä:

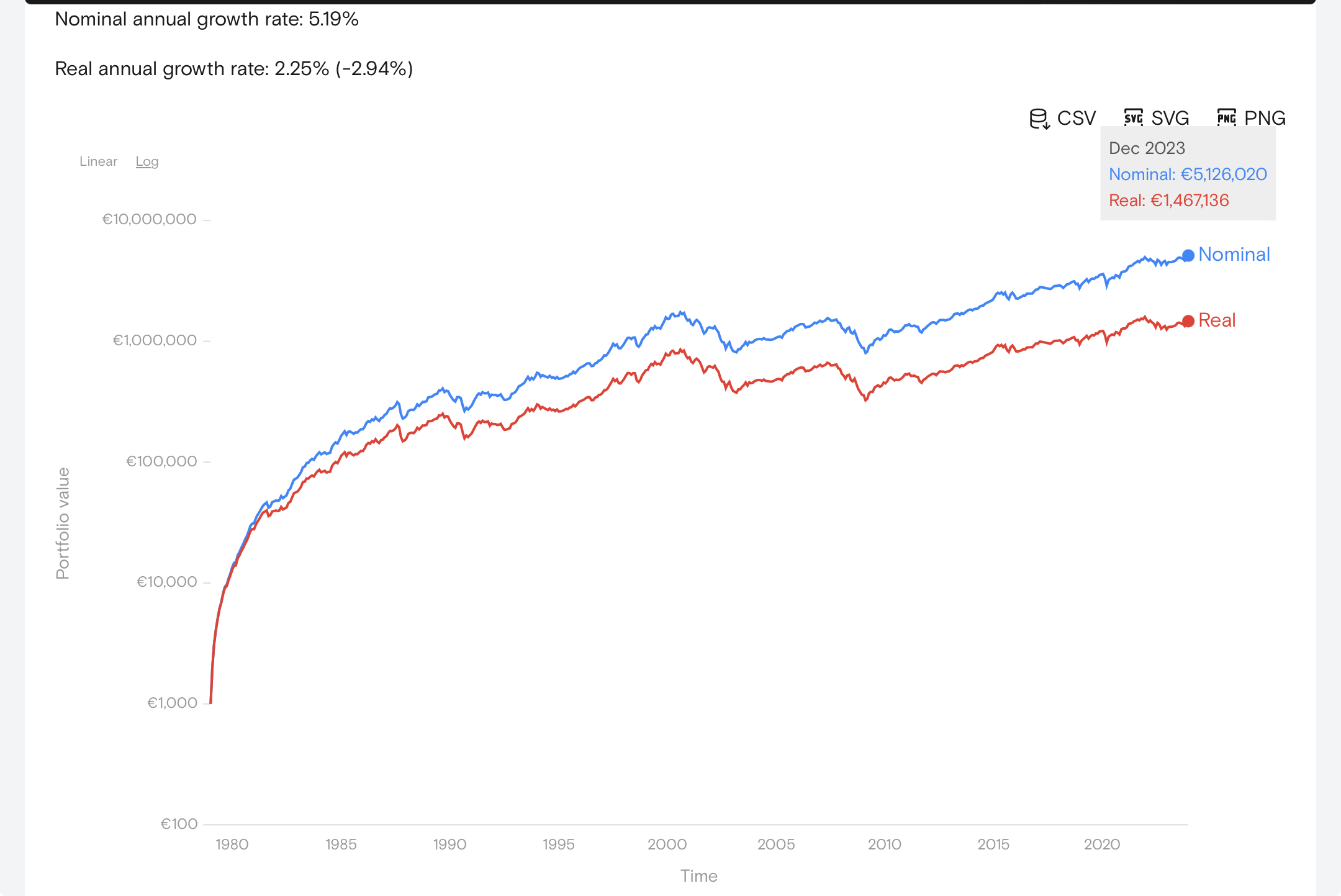

Huomaathan, miten salkku moninkertaistui ensimmäisinä vuosina (alempi kuva). Tämä johtui kuukausittaisista sijoituksista. Ensimmäisten vuosien markkinatuotoilla ei siis ole juuri mitään merkitystä salkun kasvua ajatellen, vaan kasvu on lähes kokonaan kuukausittain sijoitettavien summien varassa. Ajan myötä kuukausittaisen sijoituksen merkitys vähenee ja markkinatuotot alkavat näytellä isompaa osaa. Prosentuaalisilla markkinatuotoilla ei ole juuri mitään väliä niin kauan, kun markkinoilla on euromäääräisesti vaatimaton summa sijoitettuna. Prosentit alkavat purra vasta, kun salkku on iso. Kymmenen prosentin tuotto 10 000€ salkkuun on vain 1000€ mutta 100 000€ salkussa jo 10 000€. Tämän mekanismin takia palkastaan kuukausittain tasaisesti sijoittavien lopullinen salkun koko nojaa hyvin pitkälti sijoitusuran viimeisten vuosien pörssituottoihin. Toisin sanoen myö salkun kasvatusvaihe sisältää sequence of returns riskin. Salkun euromääräinen reagointi pörssituottoihin ylipainottuu siis viimeisiin vuosiin. Tätä riskiä voi pienentää sijoittamalla aggressiivisesti sijoitusuran alkupäässä.

Yllä antamassani esimerkissä henkilö sijoitti 45 vuoden aikana 45 x 12 x 1000€ = 540 000€. Salkku kasvoi reaalisesti 1,467 miljoonaan euroon. Koska salkun kasvu nojasi sijoitusuran alkupäässä pitkälti vain kuukausittaisiin lisäsijoituksiin, jäi salkun annualisoitu tuotto koko sijoitetulle summalle reaalisesti vain 2,25 prosenttiin (vertaa sitä yllä mainitsemaani 6,43% pörssin antamaan reaalituottoon). Sama henkilö olisi siis saavuttanut tuon samaisen 1,467 miljoonan salkun 45 vuodessa sijoittamalla samaisen 540 000€ kerralla pörssiin tammikuussa 1979 ja hän olisi tarvinnut sille vain 2,25% annualisoidun reaalituoton tuon 6,43% sijaan. Vaihtoehtoisesti hän olisi voinut sijoittaa tammikuussa 1979 kertasijoituksena vain 90 000€ euroa ja kun hän olisi saanut 6,43% annualisoidun reaalituoton, olisi salkku ollut vuoden 2024 tammikuussa tuo samainen 1,467 miljoonaa euroa reaalisesti.

Jos henkilö olisikin tehnyt tammikuussa 1979 100 000€ kertasijoituksen eikä olisi tämän jälkeen enää sijoittanut euroakaan, olisi salkku kasvanut 45 vuodessa 1,632 miljoonaan euroon. Hän olisi siis lopussa ollut varakkaampi kuin 540 000€ kuukausipalkastaan tasaisesti sijoittanut henkilö. Tämä johtuu siitä, että tuo 100 000€ päätyi heti markkinoille kasvamaan 45 vuoden ajan reaalisesti 6,43% vuodessa (annualisoidusti). Salkun kasvu olisi näyttänyt tältä lineaarisesti ja logaritmisesti:

Suurin osa meistä joutuu kuitenkin sijoittamaan palkasta hitaasti rahaa markkinoille. Kuvitellaan, että henkilö olisi sijoittanut 10 vuoden ja 1 kuukauden ajan EUNL:n tasan 1000€/kk. Oletan, että henkilö aloittaa sijoittamaan tammikuussa ja lopettaa sijoittamisen 10v 1kk myöhemmin tammikuussa. Hän siis sijoittaa palkastaan markkinoille 121 000€. Hänen salkkunsa olisi eri kymmenen vuoden ajanjaksona kasvanut seuraavasti. (Alla olen listannut ensin ajanjakson, jolloin salkkua kasvatetaan, sitten salkun annualisoidun reaalituoton 0,6% kulun jälkeen ja lopuksi salkun lopullisen koon tuon ajanjakson päätteeksi. Pyöristin salkun loppusumman lähimpään tasatuhanteen.)

10v 1kk:

1979 - 1989 = 6,11% = 218 000€

1980 - 1990 = 4,47% = 187 000€

1981 - 1991 = 0,42% = 126 000€

1982 - 1992 = 1,08% = 135 000€

1983 - 1993 = 0,19% = 123 000€

1984 - 1994 = 2,88% = 160 000€

1985 - 1995 = 0,64% = 129 000€

1986 - 1996 = 1,94% = 146 000€

1987 - 1997 = 2,66% = 157 000€

1988 - 1998 = 4,70% = 191 000€

1989 - 1999 = 5,67% = 209 000€

1990 - 2000 = 8,14% = 263 000€

1991 - 2001 = 6,80% = 232 000€

1992 - 2002 = 3,79% = 175 000€

1993 - 2003 = -1,83% = 101 000€

1994 - 2004 = -0,55% = 115 000€

1995 - 2005 = -0,89% = 111 000€

1996 - 2006 = 0,42% = 126 000€

1997 - 2007 = 0,49% = 127 000€

1998 - 2008 = -1,74% = 102 000€

1999 - 2009 = -5,66% = 68 000€

2000 - 2010 = -3,01% = 89 000€

2001 - 2011 = -0,92% = 110 000€

2002 - 2012 = -0,89% = 111 000€

2003 - 2013 = 0,05% = 122 000€

2004 - 2014 = 1,04% = 134 000€

2005 - 2015 = 3,30% = 167 000€

2006 - 2016 = 2,59% = 156 000€

2007 - 2017 = 3,84% = 176 000€

2008 - 2018 = 4,42% = 186 000€

2009 - 2019 = 3,63% = 172 000€

2010 - 2020 = 4,35% = 185 000€

2011 - 2021 = 4,07% = 180 000€

2012 - 2022 = 4,84% = 193 000€

2013 - 2023 = 2,41% = 153 000€

2014 - 2024 = 2,52% = 155 000€

Tuossa siis sijoitettiin 121 000€ tasaisesti markkinoille. Heikoin tulos oli reaalisesti 68 000€. Paras tulos oli huimat 263 000€. Paras tulos oli siis lähes 3,9 kertainen heikoimpaan lopputulokseen nähden! Tuohon heikoimpaan ajanjaksoon sattui osumaan kaksi romahdusta (IT-kupla sekä finanssikriisi)! Paras tulos saatiin ajanjaksolla, jonka lopussa oli huima pörssinousu (ennen IT-kuplan poksahtamista).

Katsotaan seuraavaksi, miten salkku olisi kasvanut 20v 1kk aikana, jos olisi sijoitettu 1000€/kk eli yhteensä 241 000€.

20v 1kk:

1979 - 1999 = 4,48% = 577 000€1980 - 2000 = 5,36% = 682 000€

1981 - 2001 = 4,62% = 593 000€

1982 - 2002 = 3,26% = 457 000€

1983 - 2003 = 0,51% = 267 000€

1984 - 2004 = 1,19% = 305 000€

1985 - 2005 = 1,03% = 296 000€

1986 - 2006 = 1,77% = 342 000€

1987 - 2007 = 1,76% = 341 000€

1988 - 2008 = 0,55% = 269 000€

1989 - 2009 = 1,36% = 315 000€

1990 - 2010 = -0,64% = 212 000€

1991 - 2011 = 0,00% = 241 000€

1992 - 2012 = -0,36% = 224 000€

1993 - 2013 = -0,11% = 236 000€

1994 - 2014 = 0,36% = 259 000€

1995 - 2015 = 1,39% = 317 000€

1996 - 2016 = 0,92% = 289 000€

1997 - 2017 = 1,44% = 320 000€

1998 - 2018 = 1,56% = 328 000€

1999 - 2019 = 1,36% = 315 000€

2000 - 2020 = 2,25% = 376 000€

2001 - 2021 = 2,49% = 393 000€

2002 - 2022 = 3,26% = 457 000€

2003 - 2023 = 2,39% = 386 000€

2004 - 2024 = 2,69% = 408 000€

Paras tulos oli 682 000€. Tuolloinkin salkku kasvoi viimeisinä vuosina paljon, koska IT-kuplaa rakennettiin. Heikoin tulos oli 212 000€. Tuossa henkilö siis sijoitti 20v aikana enemmän rahaa markkinoille kuin mitä salkun arvo lopussa oli. Tuon ajanjakson puolivälissä oli IT-kuplan romahdus sekä lopussa myös finanssikriisistä aiheutunut pörssiromahdus. Suurin salkku oli 3,2 kertaa niin suuri kuin pienin salkku (682 000€ versus 212 000€). Vaikka henkilö sijoitti jopa 20v ajan tasaisesti EUNL:n olivat erot lopputuloksissa isot. Näinkin pitkällä aikavälillä siis viimeisten vuosien kurssiliikkeet vaikuttavat yhä vahvasti lopputulokseen.

Entäpä jos olisi sijoittanut 30v 1kk ajan 1000€/kk EUNL:n? Tuolloin henkilö olisi sijoittanut 361 000€ tasaisesti markkinoille. Tässä tulokset:

30v 1kk:

1979 - 2009 = -0,03% = 358 000€

1980 - 2010 = 0,41% = 408 000€

1981 - 2011 = 0,69% = 444 000€

1982 - 2012 = 0,44% = 411 000€

1983 - 2013 = 0,60% = 431 000€

1984 - 2014 = 0,94% = 478 000€

1985 - 2015 = 1,64% = 587 000€

1986 - 2016 = 1,34% = 537 000€

1987 - 2017 = 1,63% = 585 000€

1988 - 2018 = 1,66% = 590 000€

1989 - 2019 = 1,49% = 562 000€

1990 - 2020 = 2,05% = 662 000€

1991 - 2021 = 2,06% = 665 000€

1992 - 2022 = 2,44% = 742 000€

1993 - 2023 = 1,80% = 615 000€

1994 - 2024 = 2,01% = 654 000€

Tällä aikavälillä heikoin tulos oli 358 000€. Henkilö sijoitti markkinoille 3000€ enemmän kuin mitä salkun arvo lopussa oli. Tuolla aikavälillä 1979 - 2009 sijoittaja koki kaksi isoa pörssiromahdusta sijoitusuransa loppusuoralla (alkaen vuonna 2000 ja 2008). Sijoitusuran alun noususta (vuoteen 2000 saakka) ei ollut euromääräisesti ihan hirveästi apua. Paras tulos saatiin aikavälillä 1992 - 2022 (742 000€). Tuolloin kaksi isoa pörssiromahdusta sattuivat onnekkaasti jo sijoitusuran alussa ja viimeiset 13 vuotta oli komeaa nousua. Ero suurimman ja pienimmän salkun välillä oli 2,07 kertainen. Vaikka ajanjakso oli melko pitkä, eli 30 vuotta, erot lopputuloksissa olivat mielestäni yhä melko isot.

Katsotaan vielä 40v 1kk aikaväli. Henkilö sijoitti tasaisesti 481 000€.

40v 1kk:

1979 - 2019 = 1,88% = 1 011 000€

1980 - 2020 = 2,14% = 1 119 000€

1981 - 2021 = 2,06% = 1 086 000€

1982 - 2022 = 2,36% = 1 219 000€

1983 - 2023 = 1,89% = 1 015 000€

1984 - 2024 = 2,08% = 1 094 000€

Tässä erilaisia 40 vuoden ajanjaksoja on vain 6kpl, joten erot lopputuloksissa ovat melko pienet. Näin pitkällä aikavälillä ensimmäisten kuuden vuoden pörssituotoilla ei ole siis lopputuloksen kannalta juurikaan väliä, koska ensimmäisten vuosien tuottoja dominoi pörssituottojen sijaan kuukausittain sijoitettavan summan suuruus (joka oli kaikissa näissä sama 1000€). Ja koska viimeiset 13 vuotta osakemarkkina on lähinnä vain noussut, ei eroa lopputuloksissa merkittävästi ole (aikavälin lopetusvuosi vaihteli vuosien 2019 ja 2024 välillä). Valitettavasti näin pienestä otannasta on siis vaikea vetää mitään suurempia johtopäätöksiä.

Entäpä jos kituuttaisi kunnolla ensimmäiset sijoitusvuodet ja lopettaisi uuden rahan sijoittamisen sitten, kun salkun koko olisi 150 000€ ja tämän jälkeen antaisi salkun kasvaa rauhassa vielä 20 vuoden ajan? Oma salkkuni on nyt hieman yli 150 000€, joten tämä kysymys kiinnostaa itseäni. Tätä strategiaa kutsutaan myös Coast Fire nimellä.

Salkku alussa 150 000€ sijoitettuna EUNL:n. Salkun koko 20 vuoden päästä ilman ainuttakaan lisäsijoitusta matkan varrella (holdauksen aikaväli, salkun reaalituotto 0,6% kulun jälkeen sekä salkun loppusumma):

1979 - 1999 = 10,81% = 1,159 miljoonaa euroa

1980 - 2000 = 12,25% = 1,499 miljoonaa euroa

1981 - 2001 = 11,02% = 1,203 miljoonaa euroa

1982 - 2002 = 9,55% = 922 000€

1983 - 2003 = 6,22% = 499 000€

1984 - 2004 = 5,60% = 444 000€

1985 - 2005 = 4,79% = 381 000€

1986 - 2006 = 5,72% = 454 000€

1987 - 2007 = 4,92% = 391 000€

1988 - 2008 = 4,33% = 349 000€

1989 - 2009 = 0,71% = 173 000€

1990 - 2010 = 1,92% = 219 000€

1991 - 2011 = 4,18% = 339 000€

1992 - 2012 = 3,27% = 285 000€

1993 - 2013 = 3,80% = 315 000€

1994 - 2014 = 2,83% = 262 000€

1995 - 2015 = 4,96% = 393 000€

1996 - 2016 = 3,81% = 316 000€

1997 - 2017 = 3,85% = 318 000€

1998 - 2018 = 2,82% = 261 000€

1999 - 2019 = 1,98% = 222 000€

2000 - 2020 = 1,53% = 203 000€

2001 - 2021 = 1,94% = 220 000€

2002 - 2022 = 3,77% = 314 000€

2003 - 2023 = 5,53% = 438 000€

2004 - 2024 = 5,19% = 409 000€

Ero parhaan ja huonoimman lopputuloksen välillä oli 8,66 kertainen (1 499 000€ versus 173 000€)! Tuolle 1989 - 2009 aikavälille sijoittuu kaksi noin 50% romahdusta, joten se selittää erittäin heikon reaalituoton.

Tasaisesti palkasta osakemarkkinoille säästämällä riskeeraa sen, että tuotot ovat hyvät sijoitusuran alkupäässä, jolloin niistä ei vielä juurikaan hyödy ja huonot sijoitusuran loppupäässä, jolloin ne rankaisevat sijoittajaa voimakkaasti. Rahat olisikin hyvä saada markkinoille hieman tasaisemmin, eli painottamalla rahan lappaamista osakemarkkinoille sijoitusuran alkupäässä. Kuten yllä huomaamme, myöskään Coast Fire ei välttämättä kasvata salkkua tehokkaasti 20 vuoden aikavälillä.

Mikä siis avuksi? Seuraava strategia voisi toimia paremmin: ensin kituutetaan ja kärsitään ankarasti ja lapataan rahaa mahdollisimman nopeasti markkinoille ja tämän jälkeen säästettävää kuukausisummaa aletaan pikkuhiljaa pienentämään. Rahan sijoittamista osakemarkkinoille ei kannata kuitenkaan täysin lopettaa, jotta vuosien 1989 - 2009 kaltainen toisinto ei täysin lopeta salkun kasvua. Myös maltillista velkavivun käyttöä voi harkita varsinkin sijoitusuran alkuvuosina, jos tietää, mitä tekee. Tätä en silti suosittele kenellekään.

Sijoittamisessa vaaditaan stoalaista mielen tyyneyttä, valmiutta joustavuuteen sekä kykyä katsella elämää ylhäältä lintuperspektiivistä. Kukaan meistä ei ole voinut valita syntymävuottaan, joten sijoitustuottomme ovat valitettavasti pitkälti sattuman sanelemia. Jonkin verran sentään voimme lopputulokseen vaikuttaa älykkään sijoitusstrategian avulla.