Kokosin tähän blogikirjoitukseen tärkeimmät blogikirjoitukseni. Ne sisältävät mielestäni tärkeimmät asiat, joita sijoittajan tulisi tietää ja pohtia. En ole sijoitusalan ammattilainen, joten kirjoitukseni saattaa sisältää virheitä eikä niitä pidä missään nimessä ottaa sijoitusneuvoina.

MSCI:n perusindeksejä

Moni indeksiosuusrahasto eli ETF seuraa MSCI:n ylläpitämiä indeksejä. Niillä saa sijoitukset hajautettua laajasti eri maihin ja maanosiin. Alla on esimerkkejä, millaisia laajoja perusindeksejä MSCI:ltä löytyy.

*ACWI = all country world index (sisältää 23 kehittynyttä markkinaa ja 24 kehittyvää markkinaa).

*IMI = investable market index (sisältää sekä isoja, keskisuuria että pieniä yhtiöitä).

*World = kehittyneet markkinat (23kpl), eli EI siis koko maailma. Sisältää pääosin vauraita maita.

*Emerging Markets = kehittyvät markkinat (24 kpl). Sisältää useita ei niin vauraita maita.

*Small cap = pieni yhtiö

MSCI ACWI IMI:

Globaali osakemarkkina kattaen sekä isot, keskisuuret että pienet yhtitöt. Indeksi sisältää 23 kehittynyttä ja 24 kehittyvää markkinaa. Indeksi käsittää noin 99% koko maailman sijoitettavissa olevasta osakemarkkinasta. Esimerkiksi SPYI-etf pyrkii seuraamaan ( englanniksi ”track”) tätä indeksiä.

MSCI ACWI:

Globaali osakemarkkina kattaen isot ja keskisuuret yhtiöt. Ei siis sisällä pieniä yhtiöitä. Indeksi sisältää 23 kehittynyttä ja 24 kehittyvää markkinaa. Indeksi kattaa tällä hetkellä noin 85% koko maailman sijoitettavissa olevasta osakemarkkinasta. Esimerkiksi IUSQ-etf pyrkii seuraamaan tätä indeksiä.

MSCI World IMI:

Sisältää 23 kehittyneen markkinan isoja, keskisuuria ja pieniä yhtiöitä. Ei siis sisällä kehittyviä markkinoita.

MSCI World:

Sisältää 23 kehittyneen markkinan isoja ja keskisuuria yhtiöitä. Ei siis sisällä pieniä yhtiöitä. Esimerkiksi EUNL-etf pyrkii seuraamaan tätä indeksiä.

MSCI ACWI Small Cap:

Sisältää 23 kehittyneen ja 24 kehittyvän markkinan pieniä yhtiöitä.

MSCI World Small Cap:

Sisältää 23 kehittyneen markkinan pieniä yhtiöitä. Esimerkiksi IUSN-etf pyrkii seuraamaan tätä indeksiä.

MSCI Emerging Markets Small Cap:

Sisältää 23 kehittyvän markkinan pieniä yhtiöitä. Ei siis sisällä lainkaan isoja tai keskisuuria yrityksiä.

MSCI Emerging Markets IMI:

Sisältää 24 kehittyvän markkinan isoja, keskisuuria ja pieniä yhtiöitä. Esimerkiksi IS3N-etf pyrkii seuraamaan tätä indeksiä.

MSCI Emerging Markets:

Sisältää 24 kehittyvän markkinan isoja ja keskisuuria yhtiöitä. Ei siis sisällä pieniä yhtiöitä. Esimerkiksi XMME-etf pyrkii seuraamaan tätä indeksiä.

Täältä voit tutustua MSCI:n indekseihin tarkemmin:

https://www.msci.com/our-solutions/indexes/market-classification

Tilastot ja käppyrät sijoitusfilosofiani takana

”The two greatest enemies of the equity fund investor are expenses and emotions”

- John C. Bogle

Suurin osa ihmisistä yrittää todennäköisesti ajoittaa markkinoita. Useimmiten hajautus on myös surkea. Lopputuloksena sijoittajat saavat keskimäärin paljon heikompaa tuottoa, kuin mitä markkinat antavat. Hyvä, jos inflaatiolle pärjäävät. Passiivinen holdaaja sen sijaan saa aina kohdeindeksin tuoton (miinus erilaiset kulut ja verot). Tärkeintä on pitää tunteet kurissa.

Lähde: Stocks for the long run, Jeremy Siegel Osakkeet ovat olleet ylivoimaisesti paras sijoitus pitkällä aikavälillä. Kuvaajan tuotot ovat reaalisia eli inflaation päälle saatuja tuottoja. Kuvaajan osakkeiden tuotot ovat USA:n osakemarkkinan tuottoja.

Jos salkussa on vain muutamaa yhtiötä, saa todennäköisesti suunnilleen markkinoiden mediaanituoton, ei keskiarvotuottoa. Kunnon hajauttaminen on ainut ilmainen lounas. Suurin osa yhtiöistä on katastrofaalisia sijoituksia ja hyvin pieni osa yhtiöistä vastaa koko indeksin reaalituotosta.

Lähde: Novel Investor

Edes 15 vuoden aikavälillä yksittäisten maiden pörssit eivät välttämättä tuota läheskään saman verran, vaan erot voivat olla todella merkittäviä. Yllä olevan taulukon tuotot on laskettu aikaväliltä 2006-2020.

Lähde: MSCI

Edes yksittäiseen maanosaan, kuten Eurooppaan, sijoittamalla ei välttämättä saa globaaliin indeksiin nähden keskipitkällä aikavälillä kilpailukykyistä tuottoa.

Globaali indeksi (esim MSCI ACWI IMI index) tarjoaa pitkällä aikavälillä hyvää tuottoa. Siihen sijoittamalla ei koskaan saa aivan parasta tuottoa, mutta tuskin tuotot häntäpäähänkään asettuvat erinomaisen hajautuksen ansiosta. Eikä tarvitse arpoa, mikä maa tai sektori tuottaa milloinkin parhaiten.

Maailmanindeksiin sijoittamalla ei tarvitse ottaa aktiivisesti kantaa eri maiden painotuksiin. Indeksin sisältämien maiden painot elävät automaattisesti ajan saatossa. Sijoittajan ei tarvitse tehdä muuta kuin holdata sijoituksiaan. Pitkällä aikavälillä globaalin osakemarkkinan kokonaisarvon luulisi nousevan. Jos se ei nouse, kamppailee maailma todella isojen ongelmien kanssa.

Reilun sadan vuoden aikana eri maiden painot globaalissa osakemarkkinassa ovat vaihdelleet suuresti. Esimerkiksi Iso-Britannian paino supistui kuudesosaan, Saksan alle viidesosaan, Ranskan neljäsosaan, Itävallan 62-osaan, Belgian 12-osaan ja USA nelinkertaisti painonsa. Venäjä sen sijaan katosi kokonaan ulkomaalaisilta sijoittajilta Ukrainan sodan myötä. Yksittäisiin maihin on riskistä sijoittaa!

MSCI ACWI IMI -indeksi on yllättävänkin riippuvainen kehittyvistä markkinoista (EM = emerging markets) (vuodelta 2021). Yhtiöt ovat melko globaaleja, joten länsimaalaistenkin yhtiöiden tuotoista merkittävä osa tulee kehittyviltä markkinoilta. Lisäksi taulukon Other-kategoria sisältää frontier-markkinan maita. Kehittyvien maiden nopeasta talouskasvusta saattaa kehittyneiden maiden yhtiöt haukata ison osan.

Globaali bruttokansantuote lähti nousuun vasta kun luonnontieteet keksittiin. Siihen asti talous ei kasvanut juuri lainkaan.

Tieteen, teknologian ja markkinatalouden avulla etenkin länsimaat ovat vaurastuneet satumaisen paljon.

Talouskasvu on ollut historiassa melko sitkeästi plussan puolella ja kasvutahti on ollut suhteellisen vakaa ja helposti ennustettava. Osakemarkkinoiden kehitys on pitkällä aikavälillä riippuvainen reaalitalouden kasvuvauhdista.

Myös jatkossa talous oletettavasti kasvaa erityisesti tieteen ja teknologian kehityksen myötä. Koronan aiheuttama romahdus ei todennäköisesti juurikaan edes näy pitkän aikavälin käppyröissä.

Lähde: mrmoneymustache.com

Taloudellisen riippumattomuuden saavuttaminen on melko yksinkertaista matematiikkaa, jos ja kun osakemarkkinat tuottavat jatkossakin suunnilleen sen verran, kuin pitkällä aikavälillä historiallisestikin.

Sama taulukko vähän erilaisessa muodossa. Monessa maassa iso säästöprosentti on normi.

SWR:ää (safe withdrawal rate) on tutkittu tutkimalla historiallisia tuottoja. Taulukko antaa hyvän arvion siitä, kauanko erilaisten salkkujen (osakkeet/korot) tuotoilla/pääomalla voi olettaa voivansa elää. Ruoho on ollut pitkässä juoksussa vihreämpää sillä puolella aitaa, missä osakepaino on ollut korkea tai edes korkeahko.

Yllä on toinen SWR-taulukko. Oletuksena on, että kulutus nousee reaalisesti 0,75% vuodessa.

Lähde:

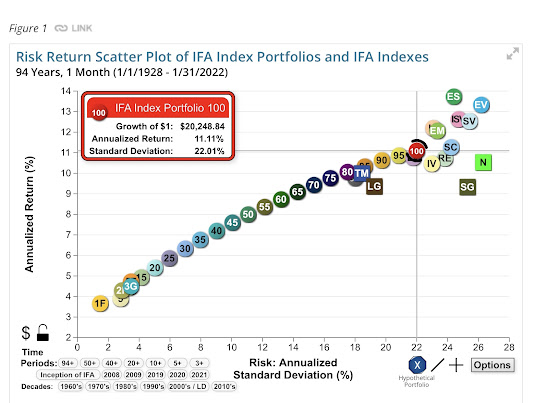

https://www.ifa.com/portfolios/risk-and-return/Mikäli osakemarkkina on edes melko tehokas, ei osakepoiminnalla voi systemaattisesti tehdä merkittävää ylituottoa, paitsi erinomaisella tuurilla. Tällöin sijoitusstrategian keskiöön nousee sopivan riskitason valitseminen. Laajasti hajautetun salkun riskit sekä tuotto ovat korrelloineet historiassa erittäin pitkällä aikavälillä voimakkaasti keskenään. Tuotoista ei ole postettu inflaatiota eli ne eivät ole reaalituottoja.

Tyttäreni, näin toimii passiivinen indeksisijoittaminen

Kun minusta aika jättää, toivon tyttäreni jatkavat passiivista indeksisijoittamista. Tämä blogikirjoitus on kirjoitettu Hänelle. (Enkä ota taaskaan mitään vastuuta mahdollisista asiavirheistä.)

ETF

Indeksiosuusrahastot eli ETF:t sijoittavat erittäin kustannustehokkaasti osakemarkkinoille. Yleensä passiivinen indeksiosuusrahasto sijoittaa seuraamansa indeksin yhtiöihin näiden markkina-arvojen mukaisella painotuksella. Esimerkiksi VGVF sijoittaa kehittyneiden markkinoiden (developed world) yhtiöihin. Tällä hetkellä Applen arvo on noin 4% kaikista kehittyneiden maiden yhtiöistä, joten VGVF:n sijoittaessa 4% rahoista sijoitetaan Appleen.

VGVF:n virallinen nimi on Vanguard FTSE Developed World UCITS ETF Acc. Nimessä oleva Acc-lyhenne tulee sanasta accumulating. Tämä tarkoittaa, että kyseinen ETF ei maksa osinkoja ulos, vaan se sijoittaa ne takaisin yhtiöihin. Eli kun ETF:n sisältämät yhtiöt maksavat osinkoja, osingot uudelleensijoitetaan automaattisesti indeksin yhtiöihin kyseisen indeksin markkinapainojen mukaisesti. Tällöin ulkomaalainen (suomalainen) sijoittaja maksaa osingoista vain lähdeverot (usein noin 13% siivu osingoista), mutta muutoin osingot saadaan veroitta sijoitettua takaisin indeksin sisältämiin yhtiöihin. Sijoittajan ei tarvitse tehdä mitään, sillä osinkojen lähdeverot verotetaan automaattisesti rahastolta. Samoin rahasto sijoittaa osingot automaattisesti takaisin markkinoille. Paljonko veroja ja kuluja sitten käytännössä menee? Tässä vuoden 2021 tietoja:

Esimerkiksi VGVF:n juoksevat kulut (OCF = ongoing charge figure) ovat 0,12% vuodessa. Lisäksi rahaston harjoittamasta kaupankäynnistä aiheutuvia kuluja oli 0,02% vuodessa. WHT (withholding tax) sen sijaan kertoo osinkojen lähdeverojen suuruuden. Lähdeveroja meni 0,24% vuodessa. Lisäksi VGVF sai tuloja 0,01% siitä, että se lainasi pienen osuuden rahastonsa osakkeista kolmannelle osapuolelle takuita vastaan. Kuluja (total costs) kertyi siis kaiken kaikkiaan 0,37%. VGVF hävisi kuitenkin seuraamalleen indeksille 0,50% (GTD). Tämä taas johtui kaiketi siitä, että VGVF sijoittaa indeksinsä yhtiöihin optimoidun sämpläyksen (optimized sampling) avulla, eli se ei sijoita aivan jokaiseen indeksin yhtiöön joita on tuhansia, vaan kuluja säästääkseen rahasto pyrkii sijoittamaan optimoidusti vain osaan indeksin yhtiöistä. Tavoitteena on saada mahdollisimman lähelle indeksin tuotto ja samalla pitää kulut äärimmäisen alhaalla.

Myös vuonna 2020 VGVF:n GTD oli tasan 0,50%. Huomionarvoista on, että vuonna 2020 sekä IWDA:n (toiselta nimeltään EUNL) että SPPW:n GTD oli suurempi kuin VGVF:n. (IWDA ja SPPW sijoittavat myös vain kehittyneille markkinoille.) Sama toistui vuonna 2021 kuten ylläolevasta taulukosta näkee. Tästä voitaneen vetää johtopäätös, että VGVF:n GTD on erinomaisella tasolla.

Puolisen vuotta sitten globaalin osakemarkkinan Cape oli noin 19. Kehittyneet markkinat ovat aina hieman tyyriimmin hinnoitellut, joten kehittyneiden markkinoiden CAPE oli arvioni mukaan maksimissaan 22. Käyttämällä tuota lukua saadaan reaalinen tuottoennuste kehittyneille markkinoille (6kk sitten) hyvin pitkälle aikavälille:

100 : 22 = 4,55%.

Tuosta kun vähentää VGVF:n puolen prosentin kulut (GTD), saadaan sille reaaliseksi tuotto-odotukseksi 4% vuodessa. Tuollaisella reaalituotolla sijoitus tuplaisi ostovoimansa noin 18 vuodessa ja nelinkertaistaisi noin 36 vuodessa.

Indeksisijoittaminen versus osinkostrategia?

Moni poimii yksittäisiä osakkeita ja sijoittaa osinkoa paljon maksaviin yhtiöihin paremman tuoton toivossa. Tämä ei kuitenkaan ole oikotie onneen, sillä osingon irrottua yhtiön osakkeen arvo laskee aina osingon verran. Osinko ei siis ole ilmainen lounas. Osingon jakaminen on vain tilinsiirto, jossa ei synny lisäarvoa sijoittajalle. Kaiken lisäksi osingoista joutuu maksamaan ison siivun veroja. Tämän takia passiiviset indeksiosuusrahastot ovat verotehokkaampi ratkaisu, sillä osingot sijoitetaan automaattisesti takaisin osakemarkkinoille ja ulkomaalainen sijoittaja joutuu maksamaan vain osinkojen lähdeverot (esim VGVF maksoi 0,24% vuonna 2021). Indeksiosuusrahastoihin sijoittava voi luoda itselleen keinotekoisen ”osingon” myymällä omistamiaan ETF-osuuksia. Tällöin sijoittaja voi itse tarkalleen määritellä, paljonko ja milloin ottaa sijoituksista rahaa ulos. Osinkojen määrään tai irtoamisajankohtaan sijoittaja ei sen sijaan voi itse vaikuttaa.

Kulujen minimointi on tärkeää

Osakemarkkinan hintataso on aina sellainen, että sijoittaja voi odottaa tyydyttävää tuottoa ottamaansa riskiin (osakkeen mahdolliseen arvonvaihteluun) nähden. Sijoittamalla laajoihin indekseihin, jotka sisältävät satoja tai tuhansia yhtiöitä (kuten VGVF), sijoittaja voi poistaa yksittäiseen yhtiöön sisältyvät riskit, jolloin jäljelle jää vain markkinariski. Ikävien yllätysten tapahduttua (sodat, pandemiat, lamat, finanssikriisit jne) osakkeiden hinnat laskevat/romahtavat sellaiselle tasolle, että osakkeita ostavat sijoittajat saavat ostettua osakkeet riittävän hyvällä tuotto-odotuksella. Eli kriiseissä osakkeiden arvo laskee, jolloin niiden tuotto-odotus nousee. Siksi kriisit ovat yleensä erinomaisia ajankohtia sijoittaa.

Modernissa tietoyhteiskunnassa, jossa tieto liikkuu salaman nopeasti maanosasta toiseen, osakkeiden hinnat hakeutuvat oikeiksi/reiluiksi reaaliajassa. Aktiivisten sijoitusammattilaisten armeija sekä tekoäly metsästävät joka hetki ylituottoa osakemarkkinoilta. Älykkäimmät sijoittajat hallinnoivat isoimpia rahoja, joten heillä on suurin vaikutus hinnanmuodostukseen. Toinen toistaan viisaammat ja terävämmät pelurit pelaavat toisiaan vastaan ja lopputuloksena on äärimmäisen tehokkaasti toimiva markkina, jossa hinnat ovat aina oikeat. Koska osakkeiden hinnat ovat aina oikeat, ei osakepoiminnalla tai ajoittamisella voi tehdä ylituottoa (paitsi tuurilla). Myöskään ammattisijoittajat eivät kykene ylituoton tekemiseen (etenkään korkeampien kulujen jälkeen). Tämän takia sijoittajan tulee keskittyä kulujen minimoimiseen (valita matalakuluiset laajat indeksiosuusrahastot) ja sijoitusten holdaamiseen vuosikymmenestä toiseen. Aktiiviset toimijat säätävät kaupankäynnillään hinnat oikeiksi/reiluiksi, kun taas passiivinen indeksisijoittaja minimoi sijoittamisen kulut ja käyttää aktiivisia sijoittajia omaksi edukseen (tekevät markkinoista tehokkaat). Passiiviset rahastot lähinnä vain holdaavat yhtiöiden osakkeita, joten passiivisten rahastojen vaikutus osakkeiden hinnanmuodostukseen on lähes olematon.

Uutiset ja pörssi

Positiiviset uutiset eivät välttämättä johda osakkeiden hintojen nousuun eivätkä negatiiviset uutiset välttämättä aiheuta osakkeiden hintojen laskua. Syy tälle on se, että sijoittajat katsovat aina melko pitkälle tulevaisuuteen ja pyrkivät ennakoimaan tulevia tapahtumia. Osakkeiden hinnat muuttuvat siis aina suhteessa siihen, mitä markkina (eli sijoittajat joukkona) odottaa. On mahdotonta tietää, kuinka negatiivisia tai positiivisia odotuksia markkinalla/sijoittajilla milloinkin on.

Sijoittamalla passiivisesti laajaan indeksiin sijoittaja varmistaa saavansa indeksituoton/markkinatuoton (miinus kulut). Tällöin hän saa pitkällä aikavälillä parempaa tuottoa kuin valtaosa sijoittajista.

P.S. Kuolemani varalta:

https://faijanfinanssit.blogspot.com/p/kuolemani-varalta.html

Osakemarkkinoiden nousut ja romahdukset

”Do not pray for an easy life; pray for the strenght to endure a difficult one.”

- Bruce Lee

Itsehän en valaistuneena/karaistuneena sijoitus- ja bodymunkkina tarvitse minkäänlaista henkistä tukea holdatakseni sijoituksiani kuolemaani saakka. Olkoon tämä kirjoitus siis omistettu vaikka perikunnalle.

Pitkäjänteinen passiivinen indeksisijoittaminen on kuin katsoisi maalin kuivumista, mutta pörssiromahduksissa tämäkin elämäntyyli vaatii melko paljon stoalaista mielen tyyneyttä. Holdaaminen on kuitenkin helppoa kun ymmärtää, että pörssisijoitukset ovat konkreettisia omistuksia tuottoa takovista yhtiöistä, joiden reaalinen arvo kyllä pitkällä aikavälillä nousee. Kaikkein tärkeintä on pitää mieli tyynenä ja vain surffata pörssiromahdusten yli tekemättä mitään (lisää toki saa ja kannattaa ostaa). Monelle osakemarkkinoille sijoittaminen on stressaavaa, koska salkun arvo on reaaliaikaisesti seurattavissa, toisin kuin esimerkiksi asuntosijoittamisessa (vaikka samalla tavalla asuntojenkin hinnat joka hetki muuttuvat).

Alla katsaus pörssiromahduksiin ja pörssin tuottoihin. Koska Yhdysvaltojen S&P 500 -indeksistä on helpoin löytää dataa, suurin osa käppyröistä kuvaa kyseistä indeksiä. S&P 500 -indeksi sisältää noin 500 suurinta USA:n pörssiyhtiötä.

Lähde: https://www.bespokepremium.com/think-big-blog/sp-500-drawdowns-by-year/

Yllä olevassa kuvaajassa on havainnollistettu kunkin kalenterivuoden aikana tapahtunutta suurinta markkinalaskua. Keskimäärin S&P 500 -indeksi on laskenut noin 16% kalenterivuoden aikana. Kaikkein suurin lasku on ollut noin 57% yhden kalenterivuoden sisällä.

Lähde: https://awealthofcommonsense.com/2020/11/the-biggest-stock-market-reversal-in-history/

Tämän kuvaajan punaiset pisteet kuvaavat myöskin kunkin kalenterivuoden suurinta laskua. Siniset pylväät kuvaavat sitä, paljonko indeksi tuotti kalenterivuoden aikana. Kuvaajasta näkee, että pörssi laskee kalenterivuoden aikana lähes aina ainakin -7% eikä yli -15% laskut todellakaan ole harvinaisia. Lisäksi kuvasta voi päätellä, että vaikka osakemarkkina olisi vuoden aikana laskenut esimerkiksi -15%, saattoi se silti antaa koko vuodelta positiivista tuottoa. Esimerkiksi vuoden 2020 COVID-19 -laskumarkkinassa moni indeksi romahti hetkellisesti noin -30%. Silti osakemarkkina oli vuoden 2020 lopulla selvästi korkeammalla kuin kyseisen vuoden alussa. Kovia romahduksia on lopulta aina seurannut kova nousu. Romahdus onkin parasta, mitä uutta rahaa pörssiin sijoittavalle voi tapahtua!

Lähde: https://www.rbcgam.com/en/ca/learn-plan/investment-basics/the-bulls-the-bears/detail

Tämä kuvaaja havainnollistaa menneiden pörssiromahdusten (kaikki yli -20% romahdukset) ja -nousujen ajallista kestoa, laskujen syvyyttä sekä nousujen prosentuaalista kokonaistuottoa. Kuvaajasta näkee hyvin, että usein romahdus on hyvin jyrkkä, mutta ajallisesti melko lyhyt. Varsinkin laskumarkkinan loppu on usein erityisen jyrkkää pudotusta ja silloin epätoivo sijoittajilla on kaikkein suurin. Nousut sen sijaan tuppaavat olemaan loivempia mutta pidempikestoisempia. Tuolle koko ajanjaksolle on mahtunut 10kpl yli 20% romahduksia, joten keskimäärin laskumarkkina (karhumarkkina) on toteutunut 6-7 vuoden välein. Karhumarkkinaksi lasketaan yli -20% pörssilasku.

Lähde:

https://www.businessinsider.com/illustration-of-bull-and-bear-markets-2014-12?r=US&IR=TTästä näkee, että pörssin puolittuminenkaan ei ole äärimmäisen harvinaista. Myös tätä isompi romahdus on mahdollinen. Romahdusta seuraa kuitenkin aina uusi nousu (ellei ihmiskunta räjäytä itseään kivikaudelle, jolloin raha on pieni murhe).

Lähde:

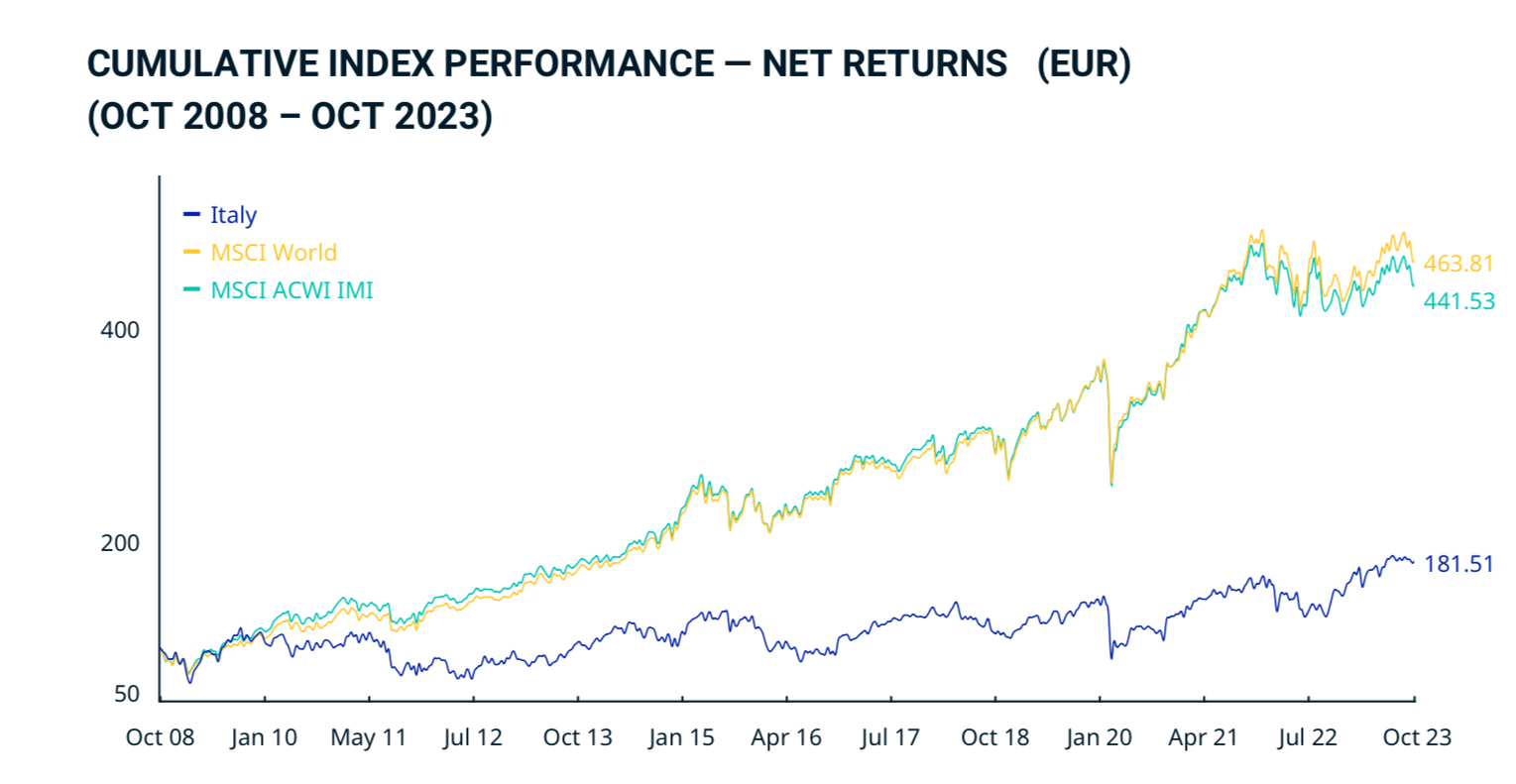

https://www.msci.com/documents/10199/2dc35216-2876-47b2-bf55-cd8706f53f2b

Tässä kuvaajassa on globaali indeksi eli ACWI IMI vihreällä, kehittynyt markkina eli World keltaisella ja Italian osakemarkkina sinisellä. Vaikka kyseisellä ajanjaksolla sekä ACWI että World tuottivat hyvin, ei Italian osakemarkkina tuottanut käytännössä mitään. Kuvastaa hyvin maantieteellisen hajautuksen tärkeyttä.

Tämä kuvaaja kuvaa sitä, millaista vuosituottoa minäkin sijoitusajankohtana olisi saanut seuraavaksi kymmeneksi vuodeksi. Esimerkiksi keväällä 1999 tehty sijoitus olisi antanut kymmenen vuoden ajalle -2% vuosituoton. Tämä tarkoittaa, että sijoitus olisi ollut kymmenen vuoden jälkeen yli -20% tappiolla. Sen sijaan kesällä 1990 tehty sijoitus olisi antanut huimat +12% annualisoidut vuosituotot seuraavaksi kymmeneksi vuodeksi. Käppyröistä voi päätellä, että yleensä kertasijoituksen annualisoitu tuotto seuraavan 10v ajalle on 4-10%:n välillä. Tuota paremmat tai selvästi heikommat annualisoidut tuotot seuraavan 10v ajalle ovat lähinnä poikkeuksia. Vuosikymmeniä sijoituksia holdaavan tai vuosien saatossa uutta rahaa pörssiin tunkevan ei tarvitse stressata, milloin on hyvä tai huono aika sijoittaa.

Tässä näkyy S&P 500 -indeksin historialliset tuotot eri holdausajoille. Esimerkiksi paras yhden vuoden tuotto oli yli +60% ja heikoin yli -40%. Annualisoitujen tuottojen vaihteluväli eli varianssi pienenee merkittävästi kun holdausaikaa pidennetään. Esimerkiksi 20 vuoden holdausajalle paras annualisoitu vuosituotto oli +18% kun taas huonoin oli +6,4% (inflaatiota ei ole huomioitu, joten reaalituottoerot ovat todennäköisesti olleet pienemmät).

Summa summarum: mitä pidempi holdausaika, sitä todennäköisemmin sijoitukselle saa positiivista reaalituottoa. Kuvaaja perustuu S&P 500:n menneisiin tuottoihin (1926-2017).

Sijoittajana voit luottaa siihen, että markkina ylivertaisessa viisaudessaan osaa hinnoitella osakkeet oikein. Osakkeita ostetaan ja myydään globaalisti miljoonia kertoja päivittäin. Hinnat asettuvat aina sellaisiksi, että sijoittajat saavat tarvitsemansa tuotto-odotuksen vastineeksi ottamalleen riskille eli sijoitusten lyhyen aikavälin arvonvaihtelulle.

”Do not pray for an easy market; pray for the strenght and wisdom to endure a difficult one.”

- Faija

Päivitetty sijoitussuunnitelmani

Luin tämän Aswath Damodaranin kirjoittaman paperin pienyhtiöiden tuotoista:

https://www.appraisers.org/docs/default-source/discipline_bv/1_damodaran-34-4.pdf

Tuo oli sen verran masentavaa luettavaa, että päätin päivittää sijoitussuunnitelmani.

SIJOITUSSUUNNITELMA 7.2.2022

1. En enää koskaan sijoita pienyhtiöihin, sillä niiden ylipaino salkussani on liiankin suuri. Pienyhtiöiden riskipreemio on masentavan huono. Vaimonkaan salkkuun ei niitä enää osteta, sillä omassa salkussani on pienyhtiöitä koko taloutemme ”tarpeisiin” yllin kyllin.

2. Sijoitan jatkossa joko:

a) pelkkä IUSQ tai

b) EUNL + IS3N (uudet ostot MARKKINAPAINOJEN mukaisesti)

3. Sijoitan niin usein ja niin paljon kuin kulloinkin huvittaa kuukausisäästöohjelman kautta, mutta kuitenkin niin, että sijoitan vuosittain vähintään 20% vuoden nettopalkastani. Tuolla tahdilla pääsen tavoitteeseeni 60-vuoden ikään mennessä, vaikka en saisi sijoituksilleni lainkaan reaalituottoa.

4. Sijoituksia saan myydä vasta kun salkku on valmis ja alan elämään osittain salkun tuottojen avulla.

Mikä on sijoitushorisonttisi?

Mikä on sijoitsuhorisonttisi? Moni vastaa esimerkiksi että 10-20 tai 20-30 vuotta. En ymmärrä alkuunkaan, mitä vastaajan päässä pyörii.

Itselleni koko sijoittamisen idea on luoda salkku, joka antaa turvaa, liikkumavaraa ja tuottoja/kassavirtaa koko elämäni ajan. Ei lypsävää lehmää ole mitään järkea teurastaa. Korkoa korolle alkaa muutoinkin purra parhaiten vasta useiden vuosikymmenien kuluttua. Se on kuin viini, joka vain paranee vanhetessaan. Itse aion vanhana myydä 3% vuosittain salkkuni sen hetken arvosta. Siten salkkuni ei koskaan kuivu kokoon, vaan antaa vuosittain mukavasti lisätuloja, joilla voin rahoittaa osan elämäni kuluista.

Olen viime aikoina miettinyt lähestyvää kuolemaani. Onneksi olen valinnut ETF:t niin, että uskon niiden olevan olemassa ja voivan hyvin vielä tämän vuosisadan loputtuakin. Sijoitukseni ovat siis uskoakseni hyvässä turvassa ja toivon, että tyttäreni periessään pitää kiinni noista ETF:istä eikä niitä ala turhaan myymään. Parhaimmassa tapauksessa niiden avulla usea sukupolvi kykenee sanomaan tarpeen tullen fuck you, toteuttamaan rohkeasti unelmiaan tai elämään vähästressisempää elämää.

Olen jo pitkään naureskellut osinkosijoittajille. Osinkostrategiassa on kuitenkin yksi hyvä piirre: ideana on antaa salkun tuottaa osinkojen kautta kassavirtaa eikä varsinaista alkupääomaa myydä koskaan pois. Toki osinkostrategiassa on älyttömiä ja epärationaalisia puolia, mutta sen yksi hyvä puoli on omistajuuden kulttuurin vaaliminen.

Mikä siis on minun sijoitushorisonttini? Toivon mukaan useiden sukupolvien mittainen.

iShares MSCI ACWI UCITS ETF USD (Acc)

Tämä etf-rahasto on lyhyemmältä nimeltään IUSQ. Se on lisätty nyt Nordnetin kuukausisäästölistalle. Ajattelin tiputtaa jatkossa eunl:n pois kuukausisäästöstäni ja korvata sen tällä etf:llä. Jatkan ainakin jonkin aikaa pienellä ylipainolla kehittyville markkinoille sijoittamista, eli sijoitan kuukausittain myös pienen siivun is3n-etf:n (tyyliin 5-10%).

Kyseinen IUSQ-ETF pyrkii seuraamaan tätä indeksiä:

https://www.msci.com/documents/10199/a71b65b5-d0ea-4b5c-a709-24b1213bc3c5

Eli rahasto sijoittaa kehittyneiden ja kehittyvien maiden isojen ja keskisuurien yhtiöiden osakkeisiin. Siitä jää ulos siis pienyhtiöt, joiden osuus globaalista markkinasta on tällä hetkellä ymmärtääkseni noin 11%.

Tässä muutama speksi IUSQ:sta:

Rahaston juoksevat kulut ovat 0,20% (aiemmin kulu oli paljon korkeampi).

Rahaston nettovarat ovat tällä hetkellä noin 3,45 miljardia dollaria.

Kotipaikka: Irlanti (tämä on osinkojen lähdeverojen kannalta hyvä asia).

Rahasto sijoittaa yli 1600 kohteeseen.

Miksi ajattelin sijoittaa kyseiseen rahastoon?

1. Se on vihdoin Nordnetin kuukausisäästölistalla, joten ostokulu on enää 2,5€/ostokerta kuukausisäästön kautta ostaessa.

2. Sen juoksevat kulut ovat enää 0,20% vuodessa (aiemmin taisi olla 0,60%).

3. Yhdellä ETF:llä saan koko maailman, eli sekä kehittyneet että kehittyvät markkinat. Ei tarvitse enää säätää kehittyvien ja kehittyneiden markkinoiden painotuksia erillisiä etf:iä käyttämällä.

4. IUSQ:n kappalehinta on edullinen (tällä hetkellä vähän yli 62€). Siihen voi siis sijoittaa melko pieniäkin summia kuukausisäästön kautta ja alhaisen kappalehinnan takia voin melko tarkasti säätää säästösumman itselleni sopivaksi.

5. Rahastokohtainen hajautus: tämä on ehkä hieman epärationaalinen argumentti, mutta neuroottisuuteen taipuvaisena tuntuu hyvältä sijoittaa useampaan ETF:n kuin vain pariin. Toisaalta tämä etf soveltuu hyvin yhden rahaston taktiikkaan tykästyneille.

6. Vaikka rahaston nettovarat ovatkin omaan makuuni vähän pienehköt, uskon että rahaston suosio tulee lähiaikoina kasvamaan alentuneiden juoksevien kulujen ansiosta.

7. Itselläni on pienyhtiöitä (iusn) salkussani vähän liikaakin, joten niiden puuttuminen tästä rahastosta ei haittaa itseäni lainkaan.

Propsit Nordnetille siitä, että lisäsivät (osittain sharevilleläisten pyynnöstä) tämän ETF:n kuukausisäästölistalleen.

Sijoitussuunnitelmani siis muuttuu, ei sijoitusfilosofiani. Halutessani voin aina siirtyä tuttuun eunl + is3n -komboon.

”It’s not the daily increase but daily decrease. Hack away at the unessential.”

Näin voit itse laskea eri indeksien markkinapainot

Tämä on lyhyt muistutus itselleni, miten voin jatkossa laskea esimerkiksi kehittyvien markkinoiden (IS3N), kehittyneiden markkinoiden suuryhtiöiden (EUNL) ja kehittyneiden markkinoiden pienyhtiöiden (IUSN) markkinapainot itse helposti ja oletettavasti myös melko tarkasti:

MSCI ACWI IMI -indeksi sisältää koko maailman osakemarkkinan (eunl + iusn + is3n).

Koko maailma (ACWI IMI):

https://www.msci.com/documents/10199/4211cc4b-453d-4b0a-a6a7-51d36472a703

MSCI ACWI -indeksi sisältää koko maailman paitsi pienyhtiöt (IUSQ-etf seuraa tätä indeksiä!):

https://www.msci.com/documents/10199/a71b65b5-d0ea-4b5c-a709-24b1213bc3c5

Kehittyneen markkinan isot yhtiöt (EUNL):

https://www.msci.com/documents/10199/149ed7bc-316e-4b4c-8ea4-43fcb5bd6523

Kehittyneen markkinan pienyhtiöt (IUSN):

https://www.msci.com/documents/10199/a67b0d43-0289-4bce-8499-0c102eaa8399

Kehittyvät markkinat kokonaisuudessaan (IS3N):

https://www.msci.com/documents/10199/97e25eb7-9bd0-4204-bea9-077095acf1d3

Jokaisen dokumentin loppupuoliskolla on kohta, jossa kerrotaan kyseisen indeksin market cap (Mkt Cap). Nyt voidaan hyvin yksinkertaisella jakolaskulla laskea paljonko kyseinen indeksi on koko maailman osakemarkkinoista (ACWI IMI). Alla on indeksien koot aavistuksen pyöristäen (biljoonia dollareita). Käytän indeksien nimien sijaan ETF:ien lyhenteitä, koska olen laiska:

ACWI IMI (koko maailma) = 76,49 = 100%

EUNL = 58,86 = 77%

IUSN = 8,49 = 11%

IS3N = 9,144 = 12%

Eli esimerkiksi laskemalla 58,86 : 76,49 = 0,77 = 77% saadaan EUNL:n tämän hetken markkinapaino.

Voit laskea muidenkin MSCI:n indeksien markkinapainot käyttämällä MSCI:n indeksikohtaisten dokumenttien market cap lukuja. Esimerkiksi USA:n osakemarkkinan (sisältää myös pienyhtiöt) indeksin löydät googlettamalla ”MSCI USA IMI index”. Saadaan USA:n markkinapainoksi koko globaalille indeksille (ACWI IMI):

44,83 : 76,49 = 58,6%

Tällä hetkellä omistan kehittyneiden markkinoiden pienyhtiöitä (IUSN) noin 26 000 eurolla. En usko, että joudun enää koskaan ostamaan IUSN:ää lisää, sillä vaikka tuon rahaston arvo pysyisi inflaatioon nähden paikallaan, olisi tuo ETF markkinapainossa vasta, kun koko salkun inflaatiokorjattu arvo olisi yli 236 000€ (26 000€ : 0,11 = 236 363€). Todennäköisesti IUSN kasvaa salkussani sen verran nopeasti, että se tulee aina olemaan vähintään lievässä ylipainossa salkussani.

Globaalin osakemarkkinan reaalinen vuosituotto = BKT:n reaalikasvu + osingot - kulut

Note to self.

Globaalin osakemarkkinan hyvin hyvin pitkän aikavälin reaalituotto noudattaa kutakuinkin seuraavaa kaavaa:

osakemarkkinan reaalituotto ~ BKT:n reaalikasvu + osingot - kulut

(Oikeasti lasku on kertolasku, mutta pienillä luvuilla kerrottaessa tulos on kutakuinkin sama kuin yhteenlaskussakin)

MSCI ACWI IMI -indeksin osinkotuotto on viimeisen tiedon mukaan ollut 1,77%:

https://www.msci.com/documents/10199/4211cc4b-453d-4b0a-a6a7-51d36472a703

Bloomberg ennustaa pitkän aikavälin BKT:n reaalikasvun olevan noin 3,5% globaalisti.

Lisäksi kustannustehokkaiden ETF:ien pyörittämiseen häviää erilaisten kulujen (+ osinkojen lähdeverot) muodossa vuosittain noin 0,5-0,8%. Käytän tässä itse tuota 0,8%:n lukua, sillä omistan siivun myös melko korkeakuluisia rahastoja.

Täten erittäin pitkän ajan tuotto-odotukseksi globaalille osakemarkkinalle saadaan:

3,5% + 1,77% - 0,8% = 4,47%

Tuo luku kuulostaa omaan korvaani aivan liian optimistiselta, joten karsitaan luvuista optimismiläskiä pois:

2,1% + 1,7% - 0,8% = 3,0%

EDIT: OECD ennustaa, että globaalin BKT:n kasvu hidastuu vaivaiseen kahteen prosenttiin vuoteen 2060 mennessä:

https://www.oecd.org/economy/growth/scenarios-for-the-world-economy-to-2060.htm#main_findings

Huom! Tähän yllä olevaan laskukaavaan ei pidä sokeasti tarrautua, sillä tämä laskukaava toimii vain hyvin pitkällä aikavälillä, tyyliin 100 vuoden ajanjaksolla. Tuottoihin kun vaikuttaa lyhyellä aikavälillä (esim 20 vuotta) paljon esimerkiksi osakkeiden arvostustasojen muutokset (p/e).

Käytän kuitenkin itse omalle salkulleni pitkähkön aikavälin (yli 20 vuotta) vuosittaisena tuottoprosenttina tuota 3,0 prosenttia.

P.S. Itsehän en ymmärrä tästä asiasta yhtään mitään, vaan luotan sokeasti Anders Oldenburgin kirjoitukseen:

https://www.seligson.fi/sco/suomi/phoebus/blogi/68/

En ota mitään vastuuta kirjoitukseni mahdollisista virheistä!

EDIT. Ilmeisesti omien osakkeiden takaisinostot tulisi lisätä tuohon kaavaan. Ainakin Yhdysvalloissa niiden merkitys on aika iso. Melko pessimistisilläkin oletuksilla päästään yli 4%:n reaalituottoon:

3% (osingot + omien osakkeiden takaisinostot) + 2% globaalin BKT:n reaalikasvu - 0,7% kulut = 4,3% reaalituotto.

Herra Markkina - Syytön kunnes toisin todistetaan!

Herra Markkina on istunut blogini olemassaolon aikana useita kertoja syytettyjen penkillä. Nyt seuraa sen sijaan kiivas puolustuspuheenvuoro!

Olen aiemmin kirjoittanut, että ACWI IMI:n eli globaalin osakemarkkinan Reaalinen tuotto-odotus on hyvin pitkällä aikavälillä:

globaali osinkotuotto + globaalin BKT:n reaalikasvu - kulut

Lähde:

https://www.seligson.fi/sco/suomi/phoebus/blogi/68/

En ole kuitenkaan huomioinut omien osakkeiden takaisinostoja. Ilmeisesti ne tulisi käsitellä yhdenlaisina osinkoina tuossa kaavassa.

Ainakin Yhdysvalloissa osakkeiden takaisinostot ovat nykyään merkittävässä asemassa:

Lähde: https://www.yardeni.com/pub/buybackdiv.pdf

Takaisinostot ovat syklisiä, mutta oletetaan, että Yhdysvalloissa osingot + takaisinostot ovat hyvin pitkällä aikavälillä keskimäärin edes 3% vuodessa.

MSCI ACWI IMI:n viimeisin osinkoprosentti on ollut 2,26%:

https://www.msci.com/documents/10199/4211cc4b-453d-4b0a-a6a7-51d36472a703

Vastaava osinkoprosentti MSCI ACWI ex-USA:lle (maailma poislukien USA) on viimeksi ollut 3,31%:

https://www.msci.com/documents/10199/86494e1f-914e-4aa5-82a9-2e29ed5adbbf

Minulla ei ole tietoa, paljonko USA:n ulkopuoliset yhtiöt harrastavat osakkeiden takaisinostoja, mutta oletan, että se on vähemmän suosittua kuin Yhdysvalloissa.

Globaalisti reaalinen BKT on historiassa kasvanut ilmeisesti yli 3% vuodessa. Globaalin BKT:n historiallisia tuottoja:

https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?end=2021&start=1961&view=chart

Ennuste lähitulevaisuudesta:

https://www.statista.com/statistics/273951/growth-of-the-global-gross-domestic-product-gdp/

Moni ennustaa, että tulevina vuosikymmeninä BKT:n kasvutahti hidastuu esimerkiksi alhaisen syntyvyyden takia. Kuinka paljon? Vaikea sanoa. Yllä olevien lukujen avulla voidaan kuitenkin tehdä suuntaa-antavia ennustuksia pitkän aikavälin ACWI IMI:n tuotto-odotuksista:

3% (osingot + takaisinostot globaalisti) + 3% globaalin BKT:n reaalikasvu - 0,6% kulut = 5,4% reaalituotto

Selvästi pessimistisemmillä oletuksilla saadaan esimerkiksi:

2,3% (osingot + takaisinostot globaalisti) + globaalin BKT:n reaalikasvu 2,3% - 0,6% kulut = 4,0% reaalituotto

Hyvin optimistinen skenaario voisi olla:

3,4% (osingot + takaisinostot) + 3,4% BKT:n reaalikasvu - 0,6% kulut = 6,2% reaalituotto. Miten BKT voisi kasvaa tulevaisuudessakin noin nopeasti? Enpä tiedä. Ainakin se vaatisi merkittäviä tieteen ja teknologian edistysaskeleita. Isoja sotiakaan ei saisi syttyä.

Globaali CAPE on tällä hetkellä arviolta 24-25. Jos siinä tapahtuu laskua, heikentää se aavistuksen tuottoja. Hyvin pitkällä aikavälillä sillä ei kuitenkaan ole juurikaan merkitystä. Ja jos CAPE laskee, saa kuukausisäästäjä sijoitettua uutta rahaa markkinoille entistä paremmalla tuotto-odotuksella. Ja CAPE:n laskiessa todennäköisesti osinkoprosentti nousee.

Aiemmin käyttämäni reaalinen tuotto-odotus on ollut 3,0%. Tuo saattaa olla selvästi liian pessimistinen arvio. Ehkäpä sijoittaminen kannattaa jatkossakin!

Voisinko sittenkin saavuttaa vapauden ja onnen? Aika näyttää, kuinka Faijan finanssien käy…

P.S. Voit lukea myös:

https://faijanfinanssit.blogspot.com/2022/02/tarkeimmat-asiat-sijoittamisessani.html

Näitä riskejä minimoin

”Risk comes from not knowing what you are doing.”

-Warren Buffett

Aion olla koko loppuelämäni mukana osakemarkkinoilla. Toivon tämän olevan hyvin pitkä aika. Tällöin merkittävään osaan nousevat riskit, jotka saattavat olla pienet lyhyellä aikavälillä, mutta joiden merkitys on iso vuosikymmenien aikaskaalalla. Sijoittamisessani pyrin minimoimaan erityisesti tiettyjä riskejä tai haittoja. Alla olen listannut niistä tärkeimmät tärkeysjärjestyksessä. Valitessani sijoituskohteita, mietin seuraavia asioita luettelemassani järjestyksessä.

1. Rahaston tai ETF:n lakkautusuhka, sulautusuhka ja liikkeellelaskijariski

Jotta korkoa korolle -ilmiö pääsisi jylläämään kunnolla, on ehkä pahin riski mielestäni se, että rahasto lakkautettaisiin. Tällöin rahat maksetaan ulos rahastosta ja joutuu maksamaan voitoista ennenaikaisesti verot. Tämä olisi aikamoinen katastrofi, jos voittoja olisi ehtinyt tulla jo merkittävästi. Tätä riskiä minimoidakseni sijoitan nykyään vain kooltaan miljardiluokan ”peruskaura” ETF:iin, joiden uskon olevan olemassa vielä erittäin pitkään ja joiden kohdalla lakkautusuhka on mielestäni hyvin pieni. Näitä ovat esimerkiksi EUNL, IS3N, IUSN ja SXR8. Minulla on myös hieman rahaa perinteisissä indeksirahastoissa, kuten Seligsonin rahastoissa, Nordnetin ”supereissa” ja Osuuspankin indeksirahastoissa. Niitä aion myydä vuosittain alle 1000 eurolla, sillä en usko, että ne ovat olemassa useita vuosikymmeniä. Rahastoja voidaan myös sulauttaa toisiin. Uskon, että tämäkin riski on yllä mainituissa ETF:issä hyvin pieni.

Liikkeellelaskijoista koen, että Blackrock on niin iso toimija, että luotan siihen, että se on olemassa vielä hyvin pitkään.

2. Näkemyksen otto esimerkiksi maakohtaisen ja toimialakohtaisen hajautuksen osalta

Tulevaisuus on ennalta arvaamaton ja nyt tiedossa olevat asiat ovat jo osakkeiden hinnoissa. Mikäli haluaisin saada globaalia markkinaa parempaa tuottoa, pitäisi minun ottaa lisää riskiä. Minulle riittää normaali markkinariski ja muutoin haluan pitää riskit mahdollisimman pieninä. Minulle riittää globaalin osakemarkkinan tuotto. Tämän takia haluan valita ETF:iä, joiden avulla saan sijoitettua rahani esimerkiksi maakohtaisesti tai toimialakohtaisesti siten, mikä niiden globaali markkinapaino kulloinkin on. Tämä onnistuu esimerkiksi sijoittamalla EUNL:n, IS3N:n ja IUSN:n, sillä niiden maakohtaiset ja toimialakohtaiset painot elävät maailman muutosten mukana vuodesta toiseen itsestään. (Edit. nykyään sijoitan IUSQ:n, joka on ETF, joka seuraa globaalia MSCI ACWI -indeksiä).

3. Hajautuksen kattavuus ja kulujen merkitys

Moni rakentaa itse globaalin salkun ostamalla muutamia ETF:iä, joissa on erityisen alhaiset kulut. Tällöin saatetaan poimia mukaan esimerkiksi lähinnä vain Yhdysvallat (esim. SXR8), Eurooppa (esim. DXET) ja Japani (esim. EUNN). Tällaisessa kombossa on pienemmät kulut kuin esimerkiksi EUNL:ssä (tai IUSQ:ssa), mutta siitä puuttuu kymmeniä maita ja kokonaan kehittyvät markkinat. Lisäksi pienyhtiöiden osuus on tällaisessa salkussa olematon. Koen, että 0,1-0,13% vuosittainen säästö juoksevissa kuluissa ei ole sen arvoinen, ettei saa sijoitettua oikeasti globaalisti ympäri maailmaa kymmeniin eri maihin. Tulevaisuus on aina yllätyksiä täynnä, joten en uskaltaisi sijoittaa vain muutaman maan osakemarkkinoille. Itse olen ”tyytyväinen” että maksan juoksevia kuluja valitsemistani ETF:istä keskimäärin noin 0,2% vuodessa. Tuo kulu on vielä kipurajani alapuolella.

ETF:ien sisältämien yritysten maksamista osingoista menee useimmiten lähdevero. Lähdeveroista koituvia kuluja voisi pienentää ehkä noin 0,3% verran valitsemalla tiettyihin maihin sijoittavia ETF:iä, sillä aivan kaikki maat eivät pidätä lähdeveroja. Koen, että tämänkään säästön suuruus ei ole tarpeeksi iso, jotta olisin valmis merkittävästi pienentämään maakohtaista hajautusta. Tietysti pienellä siivulla tällaisten ETF:ien poimimista voisin harkita, mikäli ne täyttävät muut yllä luettelemani kriteerit (kohdat 1-2).

4. Rahaston tai ETF:n siirtomahdollisuus toiselle välittäjälle

Perinteisiä indeksirahastoja ei ymmärtääkseni voi siirtää välittäjältä toiselle, sillä rahastot ovat välittäjän omia rahastoja. Jos siis välittäjän palvelu (esim hinnasto) ei miellytä, ainut tapa siirtää rahat toisaalle, on myydä omistukset, jolloin voitoista tietysti menee verot. ETF:t sen sijaan voi maksua vastaan siirtää välittäjältä toiselle.

Monen mielestä varmaankin suhtaudun tiettyihin yllä oleviin asioihin liiankin vakavasti (esimerkiksi painottamalla erittäin kattavaa maakohtaista hajautusta). Mielestäni kaikkien listaamieni tekijöiden huomioimisen hyöty on myöskin siinä, että se auttaa mentaalisesti holdaamaan omistuksia markkinatilanteista riippumatta ”ikuisesti”. Kun luotto omiin sijoituskohteisiin on järkkymätön, asettaa itsensä psykologisesti vahvempaan asemaan.

”Investing isn’t about beating others at their game. It’s about controlling yourself at your own game.”

-Benjamin Graham

Näin voit kompensoida keskimääräistä pienempää

Pun intended. En voinut vastustaa.

Mutta itse asiaan. Maailmankaikkeus sisältää useita rinnakkaistodellisuuksia. Kaikissa niissä asustaa identtinen kopio sinusta sillä erolla, että ”kopiosi” saavat sinua parempaa prosentuaalista vuosittaista markkinatuottoa. Kukaan teistä ei tietenkään ole osakepoimija, joten saatte sen tuoton, mitä kunkin rinnakkaistodellisuuden markkina suo. Mikäli haluat pärjätä kopioillesi salkun euromääräisessä koossa, pitää sinun sijoittaa heitä enemmän. Kysymys kuuluu, montako prosenttiyksikköä enemmän sinun pitää kuukausittain sijoittaa, jotta salkkusi on laskenta-ajan lopuksi yhtä suuri kuin kopiollasi, joka saa tietyn prosenttiyksikön verran parempaa annualisoitua tuottoa (”ylituottoa”) sinuun nähden? Oletetaan, että kaikki aloittavat tyhjällä salkulla, joka kuukausi sijoitetaan vakiosumma, sinä saat annualisoidusti vain 2%:n reaalituoton ja sijoitusaika on 20 vuotta. Alla tulokset:

Kopiosi saama ”ylituotto”: Paljonko enemmän pitää sijoittaa:

1% 11,2%

2% 23,9%

3% 38,3%

4% 54,6%

5% 73,2%

6% 94,4%

Eli mikäli kopiosi saa reaalisesti 6%-yksikköä parempaa annualisoitua tuottoa, pitää sinun sijoittaa häneen nähden lähes kaksinkertainen summa rahaa kuukausittain markkinoille, jotta lopussa sinun salkkusi on hieman hänen salkkuaan suurempi.

Mikä järki tällaisissa laskuissa sitten on? Kukaan meistä ei voi merkittävästi vaikuttaa tuleviin tuottoihin ilman reipasta näkemyksen ottoa. Mikäli tulevat markkinatuotot vaikuttavat surkeilta (tämä on omasta mielestäni tilanne nyt), voit kompensoida tuota asiaa nostamalla kuukausittaista sijoitettavaa summaa. Kärsimyksen ja raa’an voiman kautta voittoon!

Heinäpaali, nirvana, Eeden ja rauha

Parisen päivää sitten varhain aamulla tapani mukaan polttelin taas piippua olohuoneen keinutuolissa ja katselin ulkona huolettomina lenteleviä muuttolintuja. Aloin pohtia, mistäköhän etelän maista ne ovat tänne periferiaan eksyneet. Ovatkohan tarkoituksella tänne tulleet vai täysin sattuman kaupalla tänne päätyneet? Samainen sattuma pelailee myös osakemarkkinoita, heittelee noppaa, ja käyttää ihmiskohtaloita pelinappuloinaan. Yksi perhosen siivenisku liikaa Borneon sademetsässä ja Faijan kohtalo on sinetöity.

Ajatukseni alkoivat pyöriä kehää. Pari piipullista poltettuani olin yhä hermostunut. Avasin salkkuni ja kävin taas läpi altistuksiani. Yksi iso riskikeskittymä alkoi jälleen hiertää hermojani. Iso osa kohtalostani on kiinni yhdessä maassa, Yhdysvalloissa.

Vuorokauden ajan hermoilin salkkuni painotuksia. Yölläkin heräsin kylmään tuskan hikeen, jonka jälkeen siirryin kiikkustuoliini rauhoittelemaan kierroksilla käyvää hermostoani. Piippukaan ei tällä kertaa saanut mieltäni rauhoittumaan. Viski sen sijaan tehosi ja sain kuin sainkin muutamaksi tunniksi itseltäni tietoisuuden hämärän rajamaille hortoilemaan.

Krapulasta klo 18 toivuttuani join aimo annoksen teetä ja hengittelin rauhassa. Kahvia en enää nykyään voi juoda sillä se saa aikaan sydänkohtausta muistuttavan paniikkikohtauksen ja tuolloin olen monesti ollut lähellä painaa koko salkkuni myyntilaitaan. Hengitysharjoitusten aikana kuulin yhtäkkiä John Boglen legendaariset sanat: ”Don’t look for the needle in the haystack. Just buy the haystack!”.

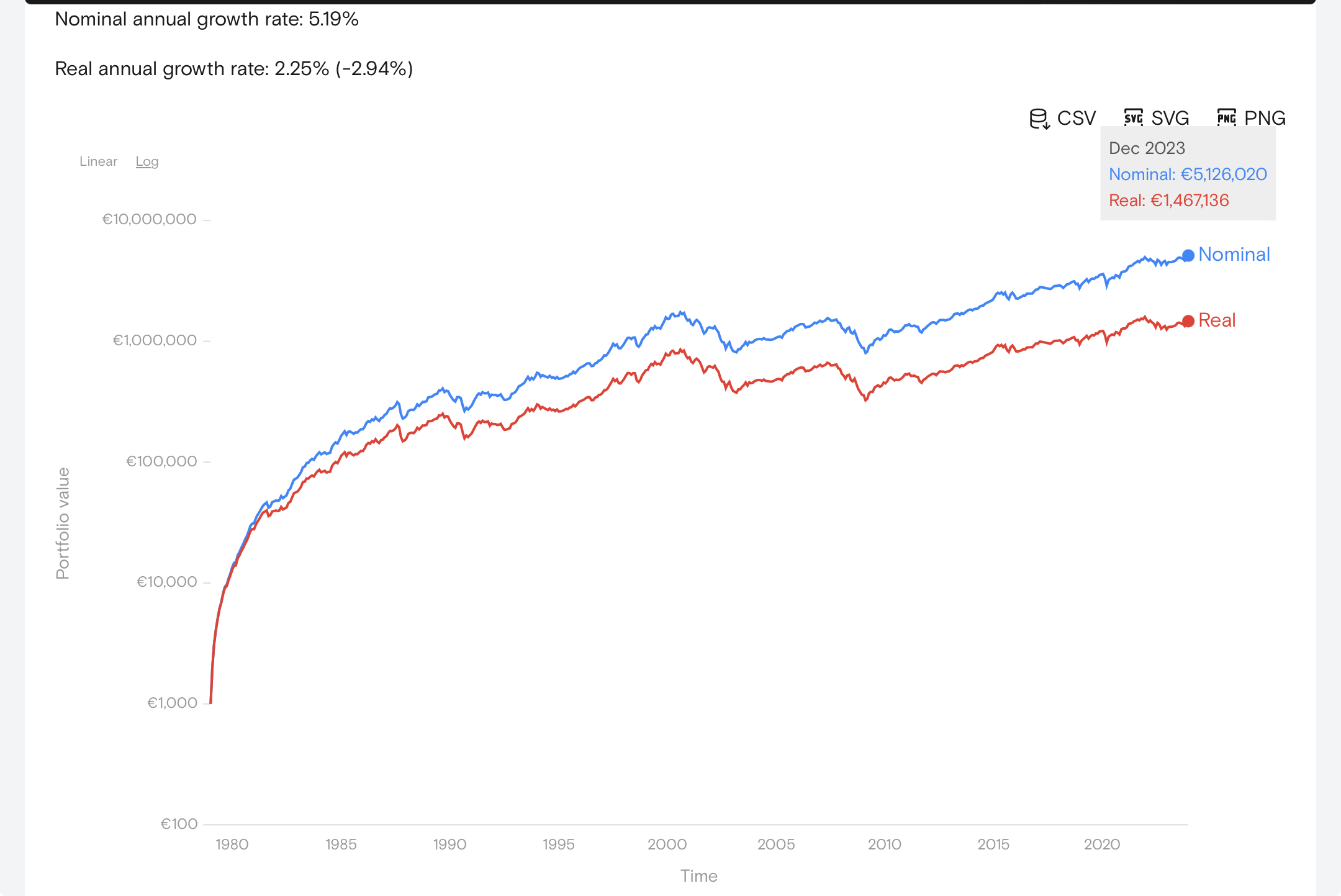

Nuo sanat jäivät mieleeni korvamatona pyörimään ja hyörimään yhtä itsepäisesti kuin Antti Tuiskun ärsyttävät pedot, keinut ja hiihtolenkit (tuskin muuten lykkii perinteisellä tyylillä). Jotta en olisi joutunut korkkaamaan taas uutta viskipulloa tuon äänen hiljentääkseni, päätin rauhoitella hermojani lukemalla vanhoja blogitekstejäni ääneen. Siellä törmäsin taas pitkästä aikaa tähän kuvaajaan:

Lähes samalla hetkellä kun kuvaajasta matkaan sinkoutuneet fotonit iskeytyivät verkkokalvolleni, muuttuivat reiteni täysin veltoiksi ja lysähdin täristen polvilleni. Siinä se oli! Avain kaiken kärsimyksen poistamiseen. Nostin katseeni ylös ja kysyin ääni värähdellen seinälläni roikkuvalta ikonitaululta, Herra Boglelta (kyllä, seinälläni roikkuu ikonitaulu Hänestä. Lienee sanomattakin selvää, miksi.), että millä todennäköisyydellä koko maailman osakemarkkina on parin vuosikymmenen kuluttua reaalisesti arvokkaampi kuin tänä päivänä. Sekulaari pyhimys ei vastannut, mutta kuva tuntui alkavan hymyillä minulle vienon salaperäiseti, kuin Mona Lisa. Kyyneleet vierivät poskilleni, ja tiesin sieluni vihdoin saaneen vapautuksen.

Vastaus oli tuijottanut minua kultaisten kehysten välistä kaikki nämä vuodet suoraan silmiini. Pitää vain ostaa koko heinäsuova! Jostain syystä Herra Bogle oli aina tarkoittanut sillä vain Yhdysvaltojen markkinoita. Kärsimyksieni kautta olen nyt jalostanut tuon opin askeleen pidemmälle ja lunastanut koko sijoittajayhteisön perisynnistään; ainaisesta näkemyksen ottamisesta ja ylituoton metsästämisestä. Ole hyvä parahin lukijani, sinä syntinen spekuloija.

Enää minun ei tarvitse pohtia esimerkiksi sitä, kuinka suuren osuuden rahoistani uskallan sijoittaa Yhdysvaltoihin tai kehittyville markkinoille. Ostan koko globaalin kakun markkinapainojen mukaisesti ja saan sen tuoton, minkä se antaa. Ja jos se ei anna reaalituottoja 20-30v aikajänteellä, maailma on niin syvien ongelmien kourissa, että sijoittaminen on silloin huolistani pienimpiä. Tällä strategialla ei voi tulla katastrofaalista tulosta, ellei koko maailma ole ison katastrofin uhri. Uskon vakaasti globaalin kakun kasvavan. Mikä viipale kasvaa eniten? Ei harmainta aavistusta. Onneksi sitä ei tarvitse tietää.

Tällä äärimmäisen yksinkertaisella Strategialla varmistan sen, että saavutan tavoitteeni. Sillä sinetöin loppuelämäkseni vakaan fuck you -position. Se olkoon kaiken kivijalka, kallio jolle rakennan kirkkoni.

Olen tyytyväinen, jos saan salkulleni edes 2,5-3 prosentin vuosittaisen reaalituoton pitkällä aikavälillä. Sillä pääsen maaliin. En luota siihen, että erinäisillä faktoreilla (kuten arvofaktori) merkittävästi saisin parannettua tuottojani. Faktorialtistusta pitäisi olla roimasti, jotta se mahdollisesti parantaisi koko salkun tuottoja merkittävästi. Enkä ole valmis odottamaan faktoreiden mahdollista aktivoitumista, jos ne sattuvatkin olemaan poikkeuksellisen monta vuotta horroksessa. Näin on käynyt esimerkiksi arvofaktorille viime vuosina. Kukapa tietää, vaikka se nytkin makaisi letkuruokinnassa vihanneksena ilman pienintäkään toivoa heräämisestä.

Yksittäisten maiden kohtalo saattaa olla vaikka kuinka karu pitkällä aikavälillä. MSCI ACWI sen sijaan sisältää 47 maan pörssit ja käytännössä se kattaa koko globaalin osakemarkkinan. Kaikki munat yhdessä korissa. Jos matkan varrella osa munista rikkoutuu, teen niistä munakkaan ja syön sen vapahtajani muistoksi.

Kannattaako yrittää tiristää lisätuottoja?

Tässä vähän lukuja alustukseksi:

Yhdysvaltojen S&P 500 -indeksi on tuottanut eri ajanjaksoilla REAALISESTI:

1871-2022 7,14% (Huom! Noin 150 vuoden ajanjakso)

1980-2022 8,98%

1992-2022 8,10%

Lähde:

http://www.moneychimp.com/features/market_cagr.htm

Nuo ovat todella kovia reaalituottoja. Koko maailman osakemarkkina on tuottanut viimeisen yli sadan vuoden aikana REAALISESTI jonkin verran yli 5%.

Väestönkasvun hidastuminen, nollakorkomaailma, viime vuosien huimat markkinatuotot sekä ennustettu melko heikko bruttokansantuotteen kasvu ennustavat kuitenkin paljon huonompia tuottoja tuleville vuosikymmenille. Itsekin oletan saavani sijoituksilleni kulujen jälkeen vuosikymmenien saatossa vain noin 3%:n reaalituoton. Tuohon olisin jo hyvinkin tyytyväinen.

Monia nykytilanne ahdistaa (itseänikin) ja tämä on johtanut siihen, että salkkujen tulevia tuottoja yritetään puoliväkisin parantaa erinäisin keinoin. Tällaisia keinoja ovat esimerkiksi faktorisijoittaminen, hajautuksen heikentäminen, äärimmäisen pienikuluisten tai synteettisten rahastojen ja ETF:ien hyödyntäminen, osakemarkkinan ajoittaminen, riskitason nostaminen, kryptosijoitukset, osakepoiminta ja voimakas näkemyksen ottaminen.

Myös indeksirahastojen markkinoijat ovat jo jonkin aikaa pelotelleet ylimääräisten kulujen tuhoisilta vaikutuksilta pitkällä aikavälillä. Kuluilla on toki iso merkitys oikeastikin, mutta tehdäänpä näistä muutama laskelma.

Oletetaan kaksi hyvin erilaista skenaariota. Toisessa skenaariossa maailman osakemarkkina tuottaa seuraavan 30v aikana reaalisesti maltillisten (noin 0,5-0,6% joka sisältää myös tracking differencen) kulujen jälkeen 3,0% ja toisessa 6,0%. Tytti Tyytyväinen tyytyy maailmanindeksin (ACWI IMI) tuottoihin. Sen sijaan Riku Riski havittelee erinäisten keinojen ja lisäriskin avulla parempia tuottoja. Hän saakin lopulta 1,0% parempaa vuosittaista tuottoa (tämä on mielestäni hyvin ja tuuriakin on ollut matkassa). Katsotaan paljonko Riku hyötyi lisäriskin otostaan. Luvut ovat kaikki inflaatiokorjattuja:

Alhaisten tuottojen maailma: Tytin 3,0% versus Rikun 4,0%:

Esimerkki 1. Molemmat aloittavat tyhjällä salkulla ja sijoittavat 500€/kk 30v ajan. Lopussa Tytin salkku on 290 070€ ja Rikun 343 757€. Eroa salkkujen koossa on 53 687€.

Esimerkki 2. Molemmilla on 200 000€ salkku alussa. Ei tehdä lisäostoja, vaan annetaan salkun kasvaa 30v ajan. Lopussa Tytti = 485 452€ ja Riku = 648 680€. Eroa salkkujen koossa 163 228€.

Esimerkki 3. Molemmat sijoittavat alussa 200 000€ ja tämän jälkeen sijoittavat 30v ajan 1000€/kk. Tytti = 1 065 593€ ja Riku = 1 336 193€. Eroa salkuissa 270 600€.

Esimerkki 4. Aloitetaan tyhjällä salkulla ja sijoitetaan 1000€/kk ”vain” 20v ajan. Tytti = 327 661€ ja Riku = 365 033€. Eroa salkuissa vain 37 372€.

Erinomaisten tuottojen maailma: Tytin 6,0% versus Rikun 7,0%:

Täysin vastaavat esimerkit kuin yllä, mutta Tytti saa salkulleen 6,0%:n reaalituoton kulujen jälkeen ja Riku saa 7,0%.

Esimerkki 1. Tytti = 489 628€ ja Riku 588 032€. Eroa salkuissa 98 404€.

Esimerkki 2. Tytti = 1 148 698€ ja Riku = 1 522 451€. Eroa salkuissa 373 753€.

Esimerkki 3. Tytti = 2 127 955€ ja Riku = 2 698 516€. Eroa salkuissa 570 561€.

Esimerkki 4. Tytti = 455 646€ ja Riku = 510 406€. Eroa salkuissa 54 760€.

Yhteenveto:

Mielestäni 3%:n reaalituottojen maailmassa edes 1%:n lisätuotto ei kovinkaan dramaattisesti paranna euromääräisiä tuottoja. Sen sijaan erinomaisten tuottojen maailmassa tuo 1%:n lisätuotto antaa paljon paremmat euromääräiset lisätuotot. Mutta tuolloin myös Tytin salkku on tuottanut erinomaisesti. Onko Rikun siis kannattavaa erinäisin tavoin ja selvästi suuremmalla riskillä yrittää jahdata prosentin parempia tuottoja? Esimerkeissä 1 ja 4 (molempien tuottojen maailmassa) Tytti päätyy Rikun kanssa yhtä suureen salkkuun, jos Tytti kykenee säästämään 11,2%-yksikköä enemmän rahaa kuukaudessa: https://faijanfinanssit.blogspot.com/2021/11/nain-voit-kompensoida-keskimaaraista.html

Paljonko Rikun pitää ottaa riskiä voidakseen saada 1%-yksikön verran lisätuottoa? Mielestäni melko paljon. Etenkin alhaisten tuottojen maailmassa tuollainen prosenttiyksikön parannus tuottoihin on kova suoritus ja vastineeksi pitää ottaa melko paljon lisäriskiä. Sen sijaan jos yleisindeksin tuotot sattuivatkin olemaan erinomaiset, lisäriskiä ei edes tarvinnut ottaa.

Paljonko Riku joutuu miettimään ja stressaamaan sijoitusasioita? Veikkaan, että monta tuntia viikossa. Jos Tytti käyttää ylitöiden tekoon esimerkeissä 1 ja 4 yhtä paljon aikaa kuin Riku sijoitusten miettimiseen, saa Tytti todennäköisesti helposti sijoitettua vaadittavat 11,2%-yksikköä enemmän päästen Rikun kanssa samaan lopputulokseen mutta selvästi pienemmällä riskillä.

Meidän kaikkien sijoitustuottoja dominoi yleinen markkinakehitys. Lisätuottoja jahtaamalla tuottoja voi yrittää hieman paikata, mutta yleiskuva pysyy silti melko samana. Samalla ottaa isohkon riskin siitä, että saakin yleisindeksiä huonompaa tuottoa.

Eniten sijoitustuottoihin vaikuttaa yksi päätös; kuinka suuren osan sijoitusvarallisuudestaan sijoittaa osakemarkkinoille. Koska Tytin ja Rikun sijoitusvarallisuudesta yhtä suuri prosentuaalinen osuus päätyy osakemarkkinoilla, ovat heidän saamansa tuototkin saman suuntaisia. Itse aion mahdollisimman pitkään ajaa 100% osakepainolla. Yleinen markkinatuotto sanelkoon minun kohtaloni.

Näin voit avioida osakemarkkinan pitkän aikavälin tuotto-odotuksen

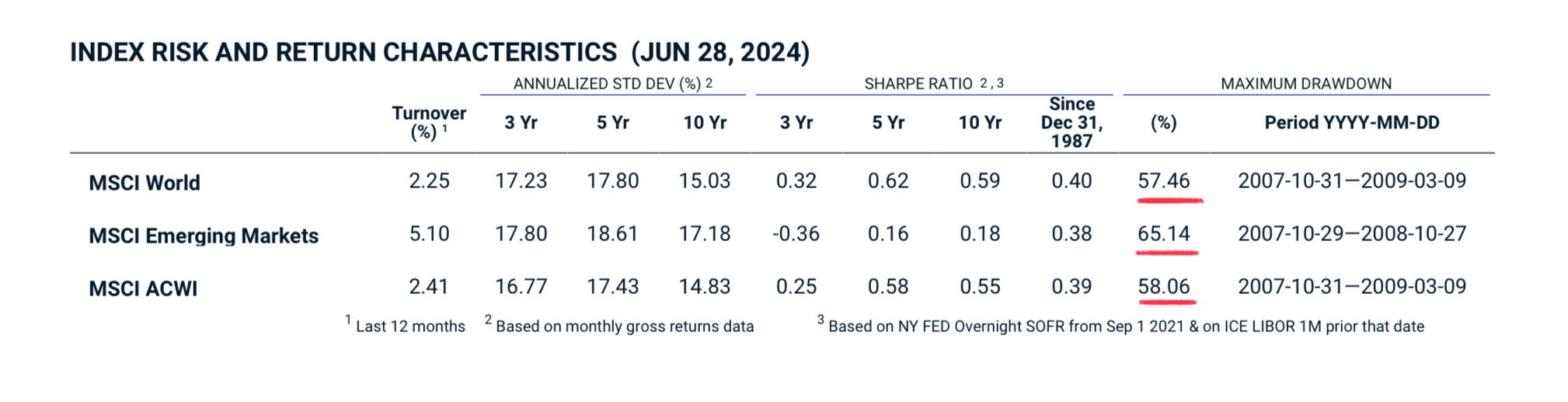

Rahoituksen professori Aswath Damodaranin mukaan osakemarkkinan pitkän aikavälin REAALISEN tuotto-odotuksen arviointiin paras työkalu (ei sekään kylläkään kauhean luotettava) on Shillerin P/E (10 vuoden) eli CAPE. Reaalisen tuotto-odotuksen arvioinnissa otetaan käänteisluku CAPE:sta eli:

Reaalinen tuotto-odotus = 100% : CAPE

Tällä hetkellä 21.4.2022 S&P 500:n CAPE-luku on 35,3, joten sen reaalinen tuotto-odotus on tämän laskukaavan mukaan:

100 % : 35,3 = 2,83%

Tuosta pitää ottaa vielä kulut pois, joten käteen jää vähän yli 2%:n reaalituotto.

Tämän vuoden vaihteessa globaalin markkinan CAPE oli ilmeisesti noin 26.64. Markkina on laskenut vuodenvaihteesta, joten oletan, että Cape ei ole juurikaan muuttunut. Tällöin globaalin indeksin reaalinen tuotto-odotus on:

100% : 26,64 = 3,75%

Eli kulujen jälkeen jäisi noin 3%:n reaalituotto.

Tuotto-odotus on eri asia kuin lopulta toteutuva tuotto. Yllä olevat luvut ovat kuitenkin hyvä arvio siitä, millaisia tuottoja pitkällä aikavälillä nykysijoituksille kannattaa lähtökohtaisesti olettaa saavansa.

Lähteet:

Osakkeiden tuotto-odotus

Aswath Damodaran on arvostettu rahoituksen professori, joka opettaa yritysrahoitusta ja osakearvostusta New Yorkin yliopistossa. Hänen mukaansa osakemarkkinan tuotto-odotuksen voi arvioida seuraavasti:

Osakkeiden tuotto-odotus = U.S. 10 year treasury bond + equity risk premium

Toisin sanoen osakkeiden nominaalinen tuotto-odotus on riskitön korko + osakkeiden riskipreemio.

Damodaranin mukaan osakeriskipreemio USA:ssa on 1.9.2024 eli juuri nyt 4,05%. Riskitön korko on nyt 3,9%. Täten Damodaran ennustaa USA:n osakemarkkinan tuottavan pitkällä aikavälillä nominaalisesti noin 8%. Jos arvioi, että inflaatio + sijoittamisen kulut ovat pitkällä aikavälillä 4%, jäisi reaaliseksi tuotoksi noin 4%. Itse oletan saavani 3,6% reaalituoton, jolloin salkku tuplaisi reaalisesti aina 20 vuoden välein (72 : 3,6 = 20).

Damodaranin ”ennustus” koskee USA:n osakemarkkinaa, mutta muun maailman tuotto-odotus tuskin on ainakaan alhaisempi. Jos osakkeista voi todella odottaa noin 8% nominaalista tuottoa, ei tulevaisuus näytä mielestäni yhtään hassummalta.

Lähteet:

https://youtu.be/Ciy_5uAMdrw?si=V3364xiZvSzRwcPI

https://pages.stern.nyu.edu/~adamodar/

Osakesijoitusten valuuttariski - Matkani sinne ja takaisin

Tämä kirjoitus on muistilappu itselleni siltä varalta, että muistini pätkii ja paniikkikohtausta pukkaa. En ota vastuuta tämänkään blogikirjoituksen väitteistä.

Viime aikoina olen murehtinut salkkuni isoa altistusta dollariin. Dollari on vahvistunut tänä vuonna suhteessa euroon merkittävästi, joten salkkuni ei ole sulanut läheskään yhtä paljon kuin esimerkikisi USA:n osakemarkkina. Mutta mitä jos tulevaisuudessa euro merkittävästi vahvistuu dollariin nähden? Silloin salkkuni saattaa tuottaa hyvinkin kehnosti. Tästä ei pitkäjänteisen indeksisijoittajan kannata kuitenkaan välittää, sillä jos valuutta X heikkenee suhteessa valuuttaan Y, laukkaa tuon valuutan X kotimaassa hyvin todennäköisesti inflaatio kovempaa tahtia kuin valuutan Y kotimaassa. Siis pitkällä aikavälillä tarkasteltuna. Tuon takia sijoittaja saa pitkässä juoksussa suunnilleen kunkin maan kohdeindeksin REAALITUOTON, vaikkei kohdemaan indeksin nominaalista tuottoa valuuttakurssien liikkeiden takia saisikaan. Tässä pari konkreettista (fiktiivistä) esimerkkiä havainnollistamaan tätä asiaa:

Ajatellaan, että Yhdysvaltojen suosituin indeksi, S&P 500, tuottaa aikavälillä x nominaalisesti tasan 10,0% annualisoidusti vuodessa. Inflaatio Yhdysvalloissa tuona aikana on keskimäärin 4,0% vuodessa. Tällöin jenkkisijoittaja saa sijoitukselleen 6,0% reaalituoton (10% - 4% inflaatio USA:ssa = 6%). Sveitsissä inflaatio on keskimäärin 1,5% vuodessa tuolla aikavälillä. Lisäksi Sveitsin frangi vahvistuu dollariin nähden vuosittain 2,5%. Sveitsiläinen saa S&P 500:n sijoittaessaan seuraavan Reaalituoton: 10% - 1,5% (inflaatio Sveitsissä) - 2,5% (frangin vahvistuminen) = 6%. Eli sekä jenkkisijoittaja Yhdysvalloissa että sveitsiläinen sijoittajan Sveitsissä saavat S&P 500:n sijoittaessaan saman Reaalituoton. Dollarin ja frangin keskinäisten voimasuhteiden muutoksella ei siis ollut pitkällä aikavälillä vaikutusta kyseisten sijoittajien reaalituottoihin.

Vastaavasti ehkäpä Sveitsin pörssi tuotti tuolla aikavälillä 7,0% vuosittain nominaalisesti. Tällöin sveitsiläisen saama reaalituotto on 7,0% - 1,5% (inflaatio Sveitsissä) = 5,5%. Jenkki, joka sijoitti Sveitsin pörssiin tuolla samalla aikavälillä, sai vastaavasti seuraavan vuosittaisen reaalituoton: 7,0% - 4% (inflaatio Yhdysvalloissa) + 2,5% (dollarin heikkeneminen suhteessa frangiin) = 5,5%. Eli jenkkisijoittaja ja sveitsiläinen sijoittaja saivat saman Reaalituoton.

Valuuttakurssien ja inflaation suhde ei aina ole näin suoraan yksi yhteen. Pitkällä aikavälillä tuo asia on kuitenkin suuntaa-antavasti noin. Tästä syystä en aio jatkossakaan sijoittaa valuuttasuojattuihin ETF:iin. Niissä on ymmärtääkseni aina isohkot (piilo)kulutkin.

Parin viikon ajan stressasin valuuttakurssien liikkeiden vaikutuksia salkkuni tuottoihin. Öisin oli vaikea saada nukuttua ja piippua tuli taas keinutuolissa polteltua aamunsarastukseen saakka.Välillä kun sain vihdoin hieman nukuttua, näin painajaisia siitä, että maailmankaikkeus tasapainoilee terävän neulan kärjessä. Kauanko se enää voi pysyä siinä ennen kuin vierähtää pois tasapainosta? Hereillä ollessanikin tuntui, että hetkenä minä hyvänsä kaikkeus saattaa luhistua omaan mahdottomuuteensa ja sisäisiin ristiriitoihinsa. Kärsinkin päivittäin posttraumaattisista stressireaktioista. Tuntui, että kosmokselle oli kirjanpidossaan käynyt paha laskuvirhe. Olinko ainut joka oli sen löytänyt? Entä miksi maailmankakkkeus ylipäätään vaivautuu olemaan olemassa? Eikö loogisempaa ja helpompaa olisi olla olematta? Paljon oli kysymyksiä eikä yhtäkään vastausta.

Kävin madonluvut perusteellisesti lävitse ja huomasin lopulta tehneeni itse laskuvirheen. Universumi oli tälläkin kertaa siis oikeassa. Sieluni sai jälleen rauhan. Nyt en enää jatkuvasti säpsähtele. Järjestys ja tasapaino ovat palautuneet kosmokseen ja saanemme odottaa maailmanloppua vielä hyvän tovin.

Pysynee jatkossakin kärjen päässä…

Uusi FIRB-kultti leviää kulovalkean tavoin

FI = financial independence

retired = re-tired = toistuvasti väsynyt

refreshed = virkistynyt

badass = pahis

Tällä päivämäärällä aloitan uuden herätysliikkeen. Se ei ole FIRE vaan FIRB. RE sopii parhaiten kroonisesti väsyneille (re-tired = toistuvasti väsynyt). Eläköitymisen maaninen jahtaaminen totisesti helposti johtaakin henkiseen lerpahtamiseen, ahdinkoon ja tunne-elämän putkinäköisyyteen. Firen saavuttaakseen pitää useimmiten laittaa elämä 15-30 vuodeksi hyllylle pölyttymään, menopaussiin. Noin pitkät vaihdevuodet eivät kuulosta ainakaan omaan korvaani hyvältä diililtä.

Paljon parempi olemisen olomuoto on FIRB eli Financially Independent Refreshed Badass! Tämä eliölaji ei tavoittele onnea vuosikymmenien kuluttua vaan tässä ja nyt. Hän näkee työn positiivisena osana elämän pyhää kolmijalkaa:

1. Lepo/Uni

2. Yhteiskunnallinen vaikuttaminen (työ)

3. Henkilökohtainen elämä (perhe, ystävät ja omat harrastukset)

Firbettäjä tekee työtä ja kerää itselleen passiivista tuloa antavaa sijoitusvarallisuutta, mikä mahdollistaa vuosi vuodelta suurempia vapauksia ja mahdollisuuksia. Koska työ ja yhteiskunnallinen vaikuttaminen on olennainen osa hyvää ja onnellista elämää, ei firbettäjä aio ikinä lopettaa työntekoa. Hän on yhteiskunnassa aktiivinen toimija, badass. Mitä suurempi salkku, sitä isompi Badass hän kykenee olemaan. Firbettäjä ei kuitenkaan ole työnarkomaani, vaan hänellä on elämänhallinta kunnossa. Tarvittaessa hän tekee lyhennettyä työpäivää, vaihtaa työpaikkaa/alaa, tai ottaa pitkiäkin lomia työelämästä, jotta on koko ajan RB eli refreshed badass.

Firbettäjä on salkkunsa sekä elämään/työhön suhtautumisensa ansiosta banaalien arkisten asioiden yläpuolella. Hän ei murehdi veroprosenteista, vaalien tuloksista, maksettavista laskuista, bensan hinnasta, koroista, eläkkeen suuruudesta taikka eläkeiän mahdollisesta nostamisesta. Älä kuitenkaan ymmärrä väärin; firbettäjä kokee olevansa kotona sekä maailmankaikkeudessa että mikrotasolla yhteiskunnassa. Hän ei ole luomakunnan oikku tai yhteiskunnan outsider. Hän on voima, joka teoillaan ja sanoillaan muovaa ympäristönsä mielenmaisemaa.

Firbettäjälle eläköityminen olisi painajainen. Se olisi passiivista kuoleman odottelua ja surkastumista. Firbettäjästä sen sijaan tulee vanhetessaan vuosi vuodelta vahvempi ja vaikutusvaltaisempi. Tämän takaa eeppisiin mittasuhteisiin kasvanut salkku sekä vuosikymmenien saatossa jalostunut elämänasenne, jossa uhriutumiselle ei ole mitään tarvetta. Firbettäjä tietää jo etukäteen kukistajansa: vasta vakava sairastuminen päättää aikanaan hänen voittoputkensa. Siihen saakka hän on voittamaton ja vapaa rahvaan arkisista huolista.

Lähden firbettämään. Tuletko mukaan? On paljon nähtävää, koettavaa ja muutettavaa.

”The meaning of life is not simply to exist, to survive. But to move ahead, to go up, to achieve, to conquer.”

- Arnold Schwarzenegger

Low-hanging fruit

Jos 4% sääntöön olisi luottaminen, paljonko eri kokoisilla salkuilla saisi kuukausittaista nettotuloa? Alla on esimerkkejä kuukausituloista (nettona) ja vaadittavan salkun koosta. Oletan, että rahastoja/ETF:iä myytäessä menee 18% veroja myyntisummasta.

Kaava on: XXXX€/kk : 0,82 x 12 x 25

250€/kk = 92 000€

500€/kk = 183 000€

750€/kk = 275 000€

1000€/kk = 366 000€

1100€/kk = 403 000€

1200€/kk = 440 000€

1300€/kk = 476 000€

1400€/kk = 513 000€

1500€/kk = 549 000€

1600€/kk = 586 000€

1700€/kk = 622 000€

1800€/kk = 659 000€

1900€/kk = 696 000€

2000€/kk = 732 000€

Millaiseen kuukausittaiseen nettotuloon sinä firellä tyytyisit? Kuinka suuren marginaalin tarvitsisit siltä varalta, että välillä tulisi yllättäviä lisäkuluja (remppoja jne)? Entä minkä kokoisella salkulla nukkuisit yösi rauhassa, jos tulisi markkinaromahdus tai pidempi laskumarkkina? Paljonko rahaa tarvitset, jotta saisit rahoitettua tarpeeksi mielenkiintoisen FIRE-elämän?

Minä tarvitsisin ainakin 1500€ kuukausitulot nettona, jotta voisin rahoittaa elämäni, uskaltaisin irtisanoa itseni ja jotta lopettaisin työt lähtökohtaisesti kokonaan. Tarvitsisin siis firelle siirtyessäni 550 000€ salkun.

Salkkuni on nyt noin 110-115k€. Oletetaan optimistisesti, että globaali osakemarkkina tuottaa vuosittain reaalisesti 5,0% kuten se on historiassakin tuottanut hyvin pitkällä aikavälillä, eli vuosien 1900-2022 välillä (World = WLD). Kulujen (juoksevat kulut + osinkojen lähdeverot = 0,6%) jälkeen saisin salkulleni 4,4% reaalituoton. Oletetaan lisäksi hyvin optimistisesti, että kykenen sijoittamaan 750€/kk. Tällöin saavutan 550 000€ salkun tasan 20 vuoden kuluttua.

Jos kaikki menisi siis erittäin hyvin, saavuttaisin täyden firen 20 vuoden kuluttua. Olen tuolloin 60-vuotias. Tuon 750€/kk sijoittaminen vaatisi, että jatkaisin hyvin tiukkaa kulukuuria koko tuon 20 vuoden ajan. Ei olisi esimerkiksi varaa tehdä ulkomaanmatkoja tai downshiftata töissä.

Todennäköisyys olla jo kuollut 60-vuotiaana on noin 7%. Tuo on 1/14. Mieti luokkakavereitasi vaikka peruskoulusta. Riippuen luokan koosta, teistä on hyvin todennäköisesti 1-2 jo kuollut, kun täytätte 60 vuotta. Se saatat olla sinä. Tuon lisäksi osalla on jo ikäviä elämänlaatua heikentäviä sairauksia riesanaan. Olisiko minun siis järkevää jahdata täyttä fireä seuraavat 20 vuotta, jotta vihdoin 60-vuotiaana voisin lopettaa työt kokonaan? Firen saavuttaminen tuossa ajassa vaatisi, että kaikki asiat menisivät aikalailla nappiin sekä osakemarkkinoilla että omassa elämässäni. Sijoittaminen tosiaan on optimistien laji.

Tuon yli 1500€ kuukausinettotulon saisin tekemällä töitä kolmena päivänä viikossa tai 60% työajalla. Hyvinkin pienellä vaivalla saavuttaisin siis jo nyt sellaisen tulotason, joka minulla voisi olla 20 vuoden päästä vapaaherrana. Huomioiden fireen liittyvät riskit ja sen vaatimat uhraukset downshiftaus vaikuttaa paljon järkevämmältä. Se on niin sanottu low-hanging fruit. Miksi en siis sitä poimisi? Eläke jää downshiftatessa pienemmäksi, mutta niin se jäisi myös firettäessä. Ja salkusta voin halutessani aina nostaa hieman rahaa ulos kompensoimaan heikompaa eläketta. Ja eläkkeelta käsinkin on helppoa tienata muutamia satasia kuukaudessa palkkatuloja. Verotuskaan ei olisi kovinkaan tiukkaa.

Downshiftauksen lisäksi parin sadan tuhannen euron salkku kuusikymppisenä on myös melko helppo saavuttaa. Sekin on low-hanging fruit, joten myös se kannattaa mielestäni poimia.

The Dalai Lama, when asked what surprised him most about humanity, answered: ”Man. Because he sacrifices his health in order to make money. Then he sacrifices money to recuperate his health. And then he is so anxious about the future that he does not enjoy the present: the result being that he does not live in the present or the future; he lives as if he is never going to die, then dies having never really lived.”

Elämä on Tässä ja Nyt. Carpe diem!

Firettäjien 4%:n sääntö ei toimi

Firettäjät puhuvat usein 4%:n säännöstä. Sen mukaan henkilö on taloudellisesti riippumaton ja valmis lopettamaan työt, kun salkku on 25-kertainen elämisen vuosikuluihin verrattuna. Jos esimerkiksi salkku on 500 000€ suuruinen, kattaa se 20 000€ vuosikulutuksen (25 x 20 000€ = 500 000€). Kun henkilö jättäytyy töistä pois, hän voi nostaa ensimmäisenä vuonna tuon 20 000€. Seuraavana vuonna hän saa nostaa tuon saman 20 000€ ja lisäksi vuoden aikana toteutuneen inflaation verran. Jos ensimmäisenä vapaaherravuotena inflaatio on ollut esimerkiksi 5%, voi firettäjä nostaa toisena vuonna 21 000€ (20 000€ + 0,05 x 20 000€ = 21 000€). Kolmantena vuotena firettäjä voi nostaa 21 000€ plus viimeisen 12kk aikana touteutuneen inflaation verran jne.

Valitettavasti 4%:n sääntö ei kuitenkaan käytännössä toimi, sillä:

1. Sääntö perustuu pelkästään Yhdysvaltojen osakemarkkinoiden historiallisiin tuottoihin

Yhdysvaltojen osakemarkkina on tuottanut paremmin kuin lähes minkään muun maan osakemarkkina. Globaali salkku (ACWI) ei ole historiallisesti kestänyt 4%:n sääntöä.

2. Sääntö perustuu 50/50-salkkuun

Sääntö perustuu salkkuun, jossa bondien osuus on 50%. Kuinka moni uskoo, että jatkossa bondeista saa kummoistakaan reaalituottoa? Monella fireä tavoittelevalla on kuitenkin (ja ehkä juuri tästä syystä) 100% osakesalkku.

3. 100% osakesalkku on liian volatiili (sequence on returns -riski)

100% osakesalkku on hyvin volatiili, joten se sisältää erityisen ison sequence of returns -riskin. Tuolloin riskinä on, että firen alkuvuosina (esimerkiksi ensimmiset 10 vuotta) osakemarkkina laskee liikaa samalla kun salkusta joudutaan syömään suhteellisesti liian isoja summia. Tällöin salkku ei välttämättä koskaan enää toivu tarpeeksi isoksi. Esimerkiksi 500 000€ salkun turvin firelle siirtyvä voi ensimmäisenä vuonna syödä 20 000€ salkusta. Jos tämän jälkeen pörssi romahtaa -50%, tulisi 250 000€ salkusta syödä taas seuraavana vuonna 20 000€ (plus inflaatiolisäys). Tämä vastaa jo yli 8% salkusta.

4. Sääntö ei huomioi sijoittamisen kuluja eikä veroja

Jos firettäjä hajauttaa sijoituksensa maantieteellisesti esimerkiksi ETF:ien avulla, on ainakin suomalaisen melko vaikea päästä alle 0,5% kulujen. Suurin yksittäinen (piilo)kuluerä on osinkojen lähdeverot. Lisäksi pääomatuloverotus syö myös tuottoja: hankintameno-olettamaa käyttäessä veroja menee 18% myyntihinnasta. Mikäli käyttää hankintameno-olettamaa ja haluaa saada 4% nostettua salkusta Nettona, pitää henkilön myydä lähes 4,9% edestä.

5. Tulevat tuotot ovat todennäköisesti menneitä tuottoja heikommat

Syntyvyys on dramaattisesti heikentynyt globaalistikin. Samoin globaali BKT:n kasvu on ollut jo pitkään hidastumaan päin. Tämän takia tulevien vuosikymmenien pörssituotot ovat todennäköisesti aiempia huonommat.

6. Sääntö kattaa vain 30 vuoden pituiset ajanjaksot

Sääntö kattaa myös ne tapaukset, joissa salkussa on enää muutama killinki jäljellä ajanjakson päätteeksi. Tämä tuskin on monellekaan sijoittajalle hyväksyttävä tai ainakaan mieleinen skenaario. Kolme vuosikymmentä on varmaan monelle amerikkalaiselle lyhyt aika olla firellä. Tosin suomalaisille se on hyvin pitkä aika, sillä harva täällä kykenee vapaaherrautua alle 45-vuotiaana.

7. Psykologia

Mikäli firettäjä vetää piuhat irti Matrixista nipin napin firen mahdollistavalla salkulla, edessä on monia unettomia öitä. Kuinka monella luotto salkun kantokykyyn oikeasti kestää, jos virhemarginaalia on hyvin vähän? Menneet tuotot eivät ole tae tulevasta.

Mikä siis avuksi?

Mielestäni kaikkein loogisinta olisi vuosittain säätää kulutusta osakemarkkinan tuottojen mukaan. Kaikkein yksinkertaisinta olisi esimerkiksi myydä 4% salkun myyntihetken arvosta vuosittain. Tuolloin voi unohtaa inflaatiolisäykset ja hermoilun salkun kantokyvystä. Salkku ei voi koskaan tyhjentyä olemattomiin. Jos osakemarkkina romahtaa esimerkiksi -50%, salkusta syödään euromääräisesti enää puolet romahdusta edeltäneestä summasta. Jos neljän prosentin nosto ei riitä elämiseen, pitää joko vähentää kulutusta tai hankkia pörssin ulkopuolelta lisää tuloja.

Itse aion myydä maksimissaan 3,0% salkun myyntihetken arvosta vuosittain. Tärkeintä on, että jää pelimerkkejä myös sukulinjalle. Mustanaamiokin on ollut jo 20 sukupolven ajan kuolematon. Nimi ja salkku velvoittavat. Lähdenkin tästä pääkallosormusta ostamaan.

Faktorit, nuo helvetinkoneet

”Father, I have sinned.”

Viime aikoina olen pohtinut, kannattaisiko minun alkaa sijoittamaan ETF:iin, jotka sijoittavat arvoyhtiöihin eli valueen. Tämä kirjoitus on muistutus ja selonteko itselleni, miksi en aio koskaan sijoittaa faktoreihin.

Faktoreiden plussat

1. Mahdollisuus saada parempaa tuottoa kuin yleisindeksi

Faktorit ovat historiassa tuottaneet hieman paremmin kuin markkinapainoihin perustuvat indeksit. Saattaa olla, että myös tulevaisuudessa niiden avulla voi saada ylituottoa.

2. Salkun volatiliteetti voi pienentyä

Faktoreiden avulla salkun tuotto voi olla piirun verran tasaisempaa. Tämä kuitenkin edellyttää isoa faktoritilttiä.

Faktoreiden miinukset

1. Korkeammat kulut

Faktori-ETF:issä on vääjäämättä korkeammat kulut, koska ne treidaavat enemmän. Lisäksi arvoyhtiöt maksavat enemmän osinkoja, mikä lisää lähdeverojarrua. Ylituotto on epävarmaa, mutta lisäkulut ovat varmat. ”In mutual funds you don’t get what you pay for. You get what you don’t pay for.” - John Bogle

2. Faktoritiltin suuruus

Jos faktori-ETF antaa pitkällä aikavälillä vaikka 1,0 prosenttiyksikön ylituoton, ei se salkun tuottoja juurikaan paranna ellei faktoritiltin suuruus ole iso. Esimerkiksi 10% faktoritilltti parantaisi salkun tuottoa vain 0,1%.

3. Alituoton pituudet ja seguence of return risk

Yksittäinen faktori voi alituottaa vuosikymmenien ajan. Esimerkiksi valuella on historiassaan yli 30 vuoden pituinen alituoton aikakausi ja USA:n pienyhtiöillä jopa yli 50 vuoden! Kuinka pitkään faktori voi alituottaa? Kukaan ei tiedä. Olen liian vanha odottamaan vuosikymmeniä. Ja jos vaikka value hieman ylituottaisi seuraavat 10 vuotta, voisi se alituottaa taas tuon jälkeen vaikka 20 vuoden ajan. Tuolloin olen jo myynyt sijoituksia. Missä siis hyöty?

4. Houkutus ajoittaa ostoja

Jos lähtee sijoittamaan faktoreihin, on suuri houkutus lähteä ahnehtimaan ostoja silloin, kun kuvittelee hyödyn olevan suurentunut. Jos ostoja ei osaakaan ajoittaa oikein, johtaa tämä alituottoon.

5. Houkutus ajoittaa myyntejä

Myös myydessä on houkutuksena alkaa strategisesti valitsemaan ja ajoittamaan, mitä ETF:iä milloinkin kannattaisi myydä. Mikäli myyntien ajoitus menee pieleen, johtaa sekin salkun alituottoon. ACWI-salkusta sen sijaan on helppoa myydä markkinapainojen mukaisesti.

6. Mahdollisuus, että faktori onkin vain datalouhinnan tulosta

Faktorit löydettiin tutkimalla osakemarkkinoiden historiallisia tuottoja. Voisivatko ne siis olla datalouhinnan tulosta eli puhdasta sattumaa? Merkittävimmillä faktoreilla on melko vankoilta tuntuvat teoreettiset selitykset. Esimerkiksi valuen ylituotto perustunee siihen, että arvoyhtiöt ovat kasvuyhtiöitä riskisempiä. Jos faktorin tuotot selittyvät lisäriskillä, tulisi markkinan palkita sijoittaja ylituotolla hyvin pitkällä aikavälillä. Loppukädessä faktorisijoittaminen vaatii kuitenkin melko lujaa uskoa: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3622753

7. Faktori-ETF:ien valuviat

Vaikka faktori antaisikin ylituottoa, ei faktori-ETF välttämättä sitä anna, sillä kaikki faktori-ETF:t eivät ole rakenteeltaan ja toiminnaltaan laadukkaita. Lisäksi esimerkiksi arvofaktorilla on useita määritelmiä ja kukin value-ETF määrittelee sen hieman eri tavalla. Osaanko varmasti tunnistaa, mikä ETF on tarpeeksi laadukas? Multifactor-ETF:t taas vaikuttavat äärimmäisen monimutkaisilta (ja täten epäluotettavilta) härpäkkeiltä.

8. Ei kannata valita vain yhtä faktoria

Koska yksittäinen faktori voi alituottaa jumalattoman kauan, kannattaa sijoittaa useisiin faktoreihin. Itse en kuitenkaan enää halua lähteä tasapainoilemaan useiden eri ETF:ien välillä. Haluan pitää sijoittamisen yksinkertaisena ihan jo kaupankäyntikulujen rajaamisen takiakin.

9. Talouden fundamentit

Tietynlaisessa taloudellisessa ympäristössä toimii tietynlaiset sjoitusstrategiat. Esimerkiksi teknologisessa kehityksessä, inflaatiossa ja globalisaatiossa tapahtuvat muutokset saattavat vaikuttaa siihen, toimiiko arvo- vai kasvusijoittaminen paremmin. Muutoksia on perin vaikea ennustaa.

10. Tietoisuus ylituotosta hävittää ylituoton?

Nyt kun faktorit ovat yleisesti kaikkien tiedossa, antavatko ne enää ainakaan samassa määrin ylituottoa? Tuskin antavat. Mikäli markkina on tehokas, pienenee ylituotto vastaamaan kyseisen sijoituskohteen riskejä. Lisäksi faktorisijoittamisen muodikkuus voi pidentää alituottojen aikakausia merkittävästi.

11. ”Alkoholismi”

Ylituoton metsästys on addiktoivaa. Jos sille antaa pikkusormen, se voi viedä koko käden. Itse olen taipuvainen addiktoitumaan asioihin liian herkästi.

12. Neuroottisuus versus mielenrauha

Jos ei tyydy markkinapainoiseen salkkuun, voi jäädä ikuisesti metsästämään täydellistä sijoitusstrategiaa ja yhä parempia tuottoja. Mieli käy jatkuvasti ylikierroksilla, markkinaa tulee seurattua maanisesti päivittäin eikä koskaan ei ole tyytyväinen. Aina pitäisi olla tökkimässä salkkua ja osto-ohjelmaa ”parempaan” suuntaan. Voi jäädä limboon koko loppuelämän ajaksi.

13. Varmuus markkinatuoton saamisesta

Kun sijoittaa esim ACWI:n, saa globaalin markkinan tuoton (miinus kulut ja lähdeverot). Varmuus tuo mielenrauhaa, jota faktoreilla ei saa. Kun omistaa koko markkinan, on aina myös voittajien kyydissä.

14. Complexity versus simplicity

Ajattomat totuudet tuppaavat olemaan yksinkertaisia. Eivät helppoja, mutta yksinkertaisia. Yksinkertainen on kaunista ja siinä on helppo pitäytyä.

”Complexity is a cost. Simplicity is an Alpha.” - Rick Ferri

15. Ajankäyttö ja sijoitushistoria

Olen jo sijoittanut merkittävän määrän rahaa markkinoille. Vaikuttavan faktoritiltin saaminen säädyllisessä ajassa vaatisi liian radikaaleja toimia. Haluan käyttää loppuelämäni muuhun kuin sijoitustuottojen märehtimiseen. Aikoinaan sijoitin sekä kehittyviin markkinoihin (IS3N) että pienyhtiöihin (IUSN) koko loppuelämäni kattavat määrät rahaa siksi, että halusin yksinkertaistaa sijoittamistani niin, että voisin jatkossa sijoittaa pelkkään VGVF:n (tai vaihtoehtoisesti EUNL:n). Nyt olen vihdoin tuossa tilanteessa. Aionkin tulevat vuosikymmenet ottaa mahdollisimman rennosti ja laittaa kuukausittain rahaa vain VGVF:n markkinatilanteesta välittämättä.

Valuuttariski, maakohtaiset allokaatiot, EM, pienyhtiöt, faktorit jne. Kaikki kivet on viimein käännetty. Olen vihdoin perillä.

Näin saavutat taloudellisen turvan seitsemässä vuodessa

Taloudellinen riippumattomuus on ikuisesti valtaosan ulottumattomissa, mutta taloudellinen turva ei. Se on itse asiassa melko helposti ja nopeasti saavutettavissa. Sen saavuttamiseen menee vain noin seitsemän vuotta. Tämän jälkeen loppuelämän voi ottaa paljon lunkimmin.

Tie taloudelliseen turvaan on hyvin yksinkertainen. Ensin kannattanee opiskella itselleen ammatti tai tutkinto. Oletetaan, että tähän kuluu Sinulta elämäsi ensimmäiset 25 vuotta. Kun opintojen jälkeen siirryt työelämään, pidät kulutuksesi suunnilleen opiskelijabudjetin kokoluokassa. Täten 1000€/kk säästäminen palkasta (noin 35-50% nettopalkasta) on sinulle lastenleikkiä. Sijoitat nuo 1000€/kk osakemarkkinoille matalakuluiseen indeksiosuusrahastoon eli ETF:n (esim ACWI-indeksiin) seitsemän vuoden ajan. Oletetaan, että saat sijoituksille tuona aikana 4,0% annualisoidun reaalituoton. Salkkusi koko seitsemän vuoden jälkeen on noin 97 000€. Tällöin olet 32-vuotias. Tämän jälkeen lopetat uuden rahan sijoittaminen osakemarkkinoille.

Oletetaan optimistisesti, että pääset eläkkeelle 68-vuotiaana. Oletetaan myös, että sijoituksesi tuottaa kulujen jälkeen reaalisesti vaatimattomat 3,2% annualisoidusti. Kun pääset eläkkeelle, on sinulla inflaatiokorjatusti 300 000€ osakesalkku turvanasi. Siitä on sitten mukava nostaa esim 3-4% vuosittain. Jos saatkin erinomaisen 4,5% reaalituoton, on salkkusi inflaatiokorjatusti 473 000€ suuruinen 68-vuotiaana.

Yllä olevassa esimerkissä jouduit siis sijoittamaan melko aggressiivisesti vain seitsemän vuoden ajan. Tämän jälkeen lopetit sijoittamisen kokonaan ja annoit salkun kasvaa rauhassa. Tällöin kykenit kuluttamaan loppu-urasi ajan koko nettopalkkasi elämiseen. Nuo seitsemän vuotta myös opettivat sinut hyvin kulutietoiseksi, joten jatkossa sinun oli helppo rahoittaa elämäsi palkkatöillä. Todennäköisesti myös halutessasi kykenit downshiftaamaan töissä, vaihtamaan alaa/työpaikkaa, ottamaan hallittuja riskejä, tekemään melko usein pitkiä ulkomaanmatkoja sekä ottamaan ajoittain palkattomia vapaita. Sinun ei tarvinnut noiden seitsemän vuoden jälkeen enää miettiä lainkaan säästämistä. Muhkean salkkusi ansiosta kykenit elämään oman näköisesi elämän.

Miltä kuulostaisi tuollainen elämä? Hyppäätkö kyytiin?

Tuottoprosentilla on väliä

”We are all beggars, each in his on way.”

- Mark TwainLyhyt havainnollistus siitä, paljonko reaalinen annualisoitu tuottoprosentti kasvattaa salkkua. Oletetaan, että sijoitetaan 100 000€ kertasijoituksena, jonka jälkeen holdataan sijoitusta 30 vuoden ajan:

1% reaalituotolla salkku kasvaa 134 000 euroon (1,34-kertaistuu)

2% reaalituotolla 181 000 euroon (1,81-kertaistuu)

3% reaalituotolla 242 000 euroon (2,42-kertaistuu)

4% reaalituotolla 324 000 euroon (3,24-kertaistuu)

5% reaalituotolla 432 000 euroon (4,32-kertaistuu)

6% reaalituotolla 574 000 euroon (5,74-kertaistuu)

7% reaalituotolla 761 000 euroon (7,61-kertaistuu)

Vastaavasti 40 vuoden aikavälillä:

1% reaalituotolla salkku kasvaa 148 000 euroon (1,48-kertaistuu)

2% reaalituotolla 220 000 euroon (2,2-kertaistuu)

3% reaalituotolla 326 000 euroon (3,26-kertaistuu)

4% reaalituotolla 480 000 euroon (4,8-kertaistuu)

5% reaalituotolla 704 000 euroon (7,04-kertaistuu)